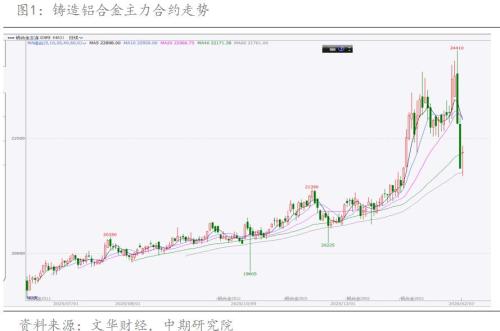

观点梳理:昨日沪铝震荡上行,创近一年新高,主力合约收于21600元/吨,收涨1.48%。近期内外供应端皆有扰动,海外电解铝厂减产21万吨及预计明年3月再度减产37万吨的预期加剧了海外铝供需紧张的担忧。进入秋冬季电力问题和天气污染管控问题逐步出现,对国内电解铝供应或有一定影响。10月铝下游加工企业平均开工率62.4%,环比9月上调0.15%。其中铝板带开工率下调1.25%至67.35%,铝箔开工率上调0.03%至72.1%,铝型材开工率下调0.48%至53.58%,铝线缆开工率下调1.6%至63.95%。再生铝合金开工率上调2.98%至58.8%。下游龙头企业开工率62.2%,环比-0.2%,铝价工业周度开工率环比微幅下滑,旺季尾声,铝价高位,下游观望态度明显。上周前四日伦铝库存继续下滑,10月30日库存降至三个月新低,而后伦铝库存大幅增加,10月31日库存大增98,525吨至558,050吨,增至逾八个月新高。上期所公布的数据显示,10月31日当周,沪铝库存继续下滑,周度库存减少3.89%至113,574吨,降至两个半月新低。近期铝价连续冲高,压制终端的采购情绪,多逢低采购,逢高观望,周末社库累积。据Mysteel调研统计,截止11月3日,中国主要市场电解铝库存为61.4万吨较上周四增加0.9万吨。铝内外供应皆有扰动,目前需求韧性仍存,但铝价高企抑制下游消费表现,周末社库有所累积,沪铝偏强震荡。

(中航期货15236266258)

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

扫一扫关注微信

扫一扫关注微信

{kind=link}