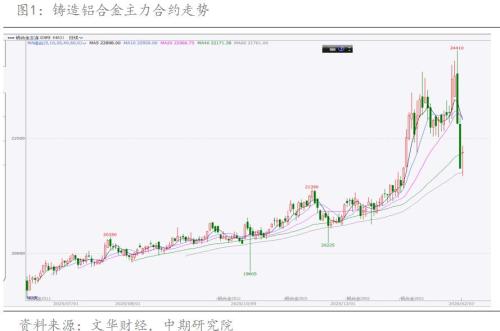

铝:铝锭继续累库

1、现货:20950元/吨(-70);

2、基差:-50元/吨(-10);

3、进口:进口盈亏-1544元/吨(-305);

4、库存:铝锭库存63.7万吨(1.2),铝棒库存13.6万吨(0.35);

5、总结:宏观方面,最近公布的美国就业数据整体走软,且前期通胀压力不大,美联储将于9月16日和17日召开货币政策会议,市场普遍预计美联储届时将开启新一轮降息。国家统计局数据显示,8月份,规模以上工业增加值同比实际增长5.2%。从环比看,8月份,规模以上工业增加值比上月增长0.37%。1—8月份,规模以上工业增加值同比增长6.2%。基本面方面,供应方面运行产能维稳,9月正值传统旺季,铝水比例或小幅提升。需求方面,在3C、汽车、光伏等终端板块消费复苏带动下,铝加工行业重新进入旺季节奏。尽管房地产板块表现持续低迷,但新能源领域订单的持续释放对此形成了有效对冲,下游用铝量仍有增量预期。整体来看,国内外宏观向好叠加基本面整体表现回暖,短期预计铝价偏强震荡为主,关注上方压力位2.12万元/吨,注意宏观情绪变化以及下游需求的实际释放情况。

氧化铝:夜盘继续反弹

1、现货:2980元/吨(-20);

2、基差:45元/吨。

3、总结:矿端方面,科纳克里/北京—几内亚矿业与地质部长Bouna Sylla最近宣布,几内亚将在“未来数月”推出国家铝土矿价格基准Guinea Bauxite Index(GBX),并同时对铝土矿的营销与外运实施更强有力的国家管控措施。政府的目标是通过定价透明化和供应链主权,增加国家收入、提升对市场话语权,并促进“资源就地增值”。前期检修产能周期内逐步复产,当前运行产能再度回升,供应过剩格局加剧,尽管当前氧化铝利润空间缩窄,但暂未出现减产情况。据了解,当前电解铝厂氧化铝原料库存相对较高,电解铝厂氧化铝原料库存291.2万吨,累库1.2万吨,氧化铝厂库存累库3.05万吨,现货采购的意向偏弱。基本面仍维持过剩格局,短期盘面进入震荡,后续关注几内亚矿端供应变化以及氧化铝产能变动情况。

扫一扫关注微信

扫一扫关注微信

{kind=link}