2021上半年,家居企业迎来上市潮,几乎每周都会有企业更新IPO进度,一些隐形冠军也渐渐浮出水面。

截至2021年6月30日,有7家家居企业挂牌上市,另有32家更新了上市进程,正在全速冲击IPO。

家居企业上市潮,一方面得益于审核制度的放宽,另一方面也与大居住产业生态的整体重构息息相关。

头部企业完成资本化后,行业集中度进一步提高,淘汰落后产能,产生规模效应,有利于增强品牌知名度和国际市场竞争力;

上市潮的另一面,是地产金融政策收紧后,房企将现金流压力转嫁给供应链,整装风口下,只有具备垫资能力的大企业才能够从中分得蛋糕,中小企业面临被整合甚至被淘汰的风险。

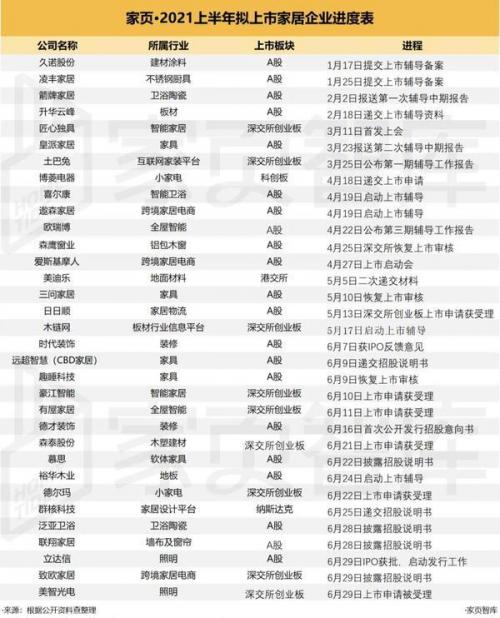

01、2021上半年,家居企业上市图谱

家居行业的上一波IPO浪潮发生在2017年,彼时全屋定制概念火热,以欧派、索菲亚、尚品宅配为代表的定制企业,通过资本化募集资金,快速完成品牌传播与渠道建设,几乎将全屋定制变成了装修必选项。

在此之前,家居企业上市不多,资本市场上能够见到更多的是市场成熟度更高的家电企业。当家居类目进入资本视野后,也是智能家居、互联网平台的关注度更高。

建材、家具、装修等企业经营规范度低、家族属性强,往往对上市没有热情。此外,这类企业由于科技含量不高、营收规模增势不强,资本市场给予的期待值不足。

随着市场环境的变化,家居行业对于资本化的认知和理解不断加深,有了此前一批吃螃蟹的人,上市的利好面显现出来,越来越多企业开始思考上市之路。

在2021上半年,有7家家居企业挂牌上市,其中6家在国内,与极米和涂鸦这类科技公司不同,7家上市企业中王力安防、真爱美家、罗曼股份、浙江自然和马玉遮阳,5家都属于传统类目。

除了已上市的7家,真正让市场感受到家居上市成风的,是在今年上半年更新上市进度的公司,共有32家,以A股主板为主。

排队上市的企业中,大部分是老牌家居企业,有长久的产业积累,如软体品牌慕思、家具品牌CBD(远超智慧)、卫浴企业箭牌和泛亚等。

02、双向促进,家居企业上市成风

从这些企业的招股书中可以发现,大部分企业的募资用途都有新渠道建设、品牌建设、产能扩张、补充流动资金这些方向。

渠道分化、新消费人群的全新需求以及整装趋势,使得传统家居建材行业发生了巨大震动,在原有经销网络之外,进行线上线下一体化的渠道建设,拥抱新零售,尝试新渠道几乎成为了所有企业共同的选择。

中国家居品牌C端认知度低是长久以来都存在的问题,全新消费形势下,重塑品牌印象对于企业更长久的发展意义重大。

◎地产承压

与品牌建设、渠道建设不同,补充流动资金成为家居上市企业共同融资用途,其实是与上游房地产端息息相关。

住房不炒主旋律下,地产流动性降低,告别了前20年的高歌猛进,大部分地产公司都依靠贷款、账期维持扩张势头。

精装房趋势下,家居销售前置,与地产端合作成为了家居企业的重要渠道,但是大宗业务账期对企业的现金流要求更高,对于以零售为主、现金流原本向好的家居企业亦然。

想要进入精装房市场,要求企业具备更强的现金流承压能力,在不危及现有业务正常运转的前提下,上市募资成为了共同的选择。

◎制度改革

上市风潮并不只出现在家居行业,今年上半年,A股IPO活跃度极高,上市新股数量和IPO募资金额呈增长态势。

截至6月30日,共有245家公司登陆A股,同比增长105.88%,合计首发募资金额2109.5亿元,同比增长51.46%。

上市制度改革给IPO风潮带来巨大助力,2020年3月1日,《中华人民共和国证券法》正式施行。全面推行“注册制”,将“持续盈利能力”修改为“持续经营能力”,上市企业将更关注持续经营能力;

创业板方面,精简发行条件,拓宽再融资服务覆盖面,取消创业板公开发行证券最近一期末资产负债率高于45%的条件;取消创业板非公开发行股票连续2年盈利的条件;

鼓励硬科技在科创板上市,将营收额、增长率等条件放宽,可由研发投入、专例数量、核心技术拥有量等条件取代。

根据国家政策导向,未来会不断完善发行、审核等制度,资本市场服务实体经济将成为一种常态化趋势。

上市制度改革的持续优化为越来越多企业打开了新的大门,也必将给行业整合、产业升级带来新的变化。

03、保持清醒

企业批量上市之于行业是积极的信号,告别了野蛮生长之后,更多企业开始关注规范经营,引入更专业的人才。

募集资金用于品牌建设、渠道建设和产能扩张,也会进一步促进行业整合,加速数字化协同进程,淘汰落后产能,使中国家居制造业向着工业4.0方向进一步迈进。

然而,在积极的主旋律背后,也要看到隐忧。

2021上半年不仅有几十家企业正在加速资本化,也有多个家居企业黯然离场,宜华大厦的倾倒、航标撤离港股,也给上市企业敲响了警钟。

上市不是终局只是开始,不论是自身的经营策略调整,还是与地产企业的合作,于企业而言都是一把双刃剑。

大宗业务能够给企业带来新的增量,同时也有成为地产“输血袋”的可能性,庞大的资金压力使企业极有可能被合作方裹挟,使得其它业务受阻。

越来越多企业上市,对于改变家居市场大行业、小企业的现状会有一定积极作用,但也要清楚地看到,不论哪一细分领域,现有上市企业的市占率都极低,没有显著的头部优势,家居产业变革,仍有很长的路要走。

扫一扫关注微信

扫一扫关注微信