2025-07-14 09:43

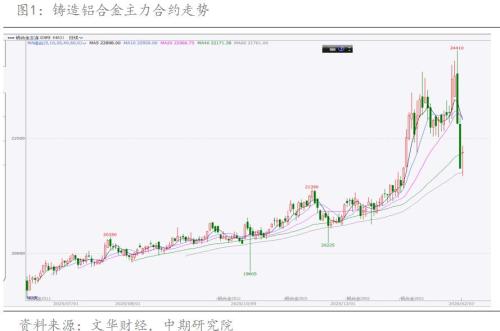

美联储7月降息博弈以及美国关税极限施压是海外近期影响宏观的主要因素,美联储7月大概率降息,美国对未征税国家征税,对部分国家关税征收发出最后时间通告,引发全球贸易市场担忧,国内6月CPI数据环比走增,经济数据表现强韧,“行业反内卷“再加力点燃交投市场热情。几内亚有矿权+雨季驳运减产预期,目前来看几内亚发运未有超预期减量,氧化铝国内库存走增,但期货仓单库存保持低位,周度氧化铝供应趋于宽松,6月后有海内外新投产能落地,据钢联,6月开产产能达9000万吨,下游电解铝冶炼需求保稳小有增量,下游产能天花板限制,中长期仍有供应过剩压力。废铝供应较往年同期相比较高,中游冶炼开工率保持,下游淡季影响明显,铝合金社会库存累增,厂内成品+原料库存下降,推测企业在淡季保持生产多为9月为注册仓单做准备。电解铝开工产能稳定小有走增,上游产能天花板限制,预测年内落地增量在100万余吨,下游消费进入淡季,压铸开工率明显下行,铝棒社会库存累增,海内外交易所铝锭库存走增,国内社会库存小幅去化,在需求面偏弱拖累下,累库周期或稍后到来。氧化铝在大情绪刺激下快速反弹,但新投产能持续落地,期货升水上方套保压力较大,盘面套保有利润企业交仓将快速拉高期货仓单库存,期价上涨动力有限,氧化铝主力价格参考运行区间2950-3250元/吨。铸造铝合金9月将迎来第一批品牌注册仓单,厂家淡季生产小有调减但近几个月均保持在稳定水平,需求消费偏弱,铝合金库存快速拉高,7、8月铝合金库存压力上行,铸造铝合金上方空间有限,建议19800-20000附近参与布空。电解铝生产成本有支撑,利润丰厚保证生产供应稳定小有走增,需求淡季压铸企业开工明显下行,进入累库周期仍有压力,沪铝价格参考运行区间19800-20800元/吨。

扫一扫关注微信

扫一扫关注微信

{kind=link}