2024-01-22 09:37

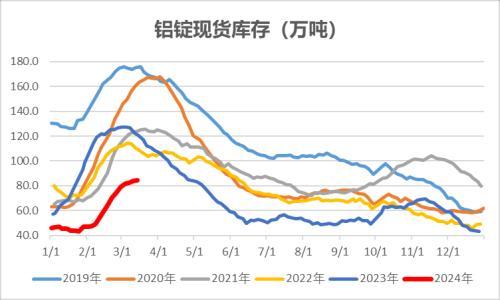

周五夜间,沪铝下跌0.16%,报收18665元/吨,伦铝上涨0.21%,报收2172.5美元/吨。氧化铝涨幅为0,报收3233元/吨。铝方面,供应端进入稳定期,供应量维持。需求端而言,随着铝价走低,下游节前备货积极性受到一定带动,但随着下游加工厂进入放假阶段,订单减少,整体需求将进一步回落。铝锭库存持续去化,后续也将逐渐转向累库,库存绝对低位将对铝价有一定支撑。受到氧化铝价格走高影响,电解铝冶炼成本抬升,行业利润收窄,铝价下跌空间或有限。预计沪铝震荡,以震荡思路对待。氧化铝方面,供应维持易减难增的状态,基本面有一定支撑。但考虑到产量后期可追回,且需求端持稳,进口氧化铝也将在2月后逐渐到港,我们仍维持氧化铝中至长期的供需矛盾并不突出的观点。氧化铝成本预计维持坚挺,叠加原料偏紧下,现货市场报价坚挺,共同限制氧化铝下跌空间。预计氧化铝近期在3000-3400元/吨区间震荡,近月价格稍强于远月。建议生产企业锁定利润,单边暂时观望。

扫一扫关注微信

扫一扫关注微信

{kind=link}