【个人观点】铝:区间震荡,震荡区间18000-20000元/吨。氧化铝:震荡区间2800-3100元/吨,上涨空间受限。

【宏观及政策消息】

1.离岸人民币兑美元日内涨逾500点,人民币升破7.17。

2.中国央行将一年期和五年期LPR分别维持在3.45%和4.20%不变。

3.国家能源局:截至10月底,全国累计发电装机容量约28.1亿千瓦,同比增长12.6%。

5.英国央行行长贝利:食品、能源仍对通胀构成上行风险,或不得不再度考虑加息。

6.美联储-巴尔:可能已接近或达到了利率峰值、戴利:高风险和“模糊”的经济状况意味着美联储应该实行渐进主义、柯林斯:目前数据非常混乱,美联储已经做好了耐心等待的准备。不会排除进一步加息的可能性、巴尔金:认为通胀顽固,这是更长时间保持高利率的理由。

【市场动态】

铝:

期货端,11月20日,沪铝2312高开收涨,报收于18960(+95)元/吨,较前一交易日涨0.5%,成交量12.1万手(-14751),持仓量11.7万手(-16212)。

现货端,11月20日,佛山均价19100(+110)元/吨,流通偏紧,挺价出货,成交尚可;华东均价18930(+130)元/吨,成交好转;中原均价18890(+150)元/吨,库存去化,贴水50元/吨左右,幅度较低,成交活跃。主要消费地铝棒加工费小幅下调,成交稍有好转。

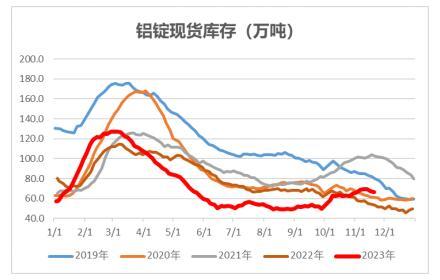

重要数据:1、Wind数据,11月20日,铝锭社会库存66.2万吨,较11月16日降1.3万吨;2、Wind数据,11月20日,铝棒社库10.65万吨,较11月16日上升0.37万吨。

观点逻辑:中美关系缓和,加息周期步入尾声;云南电解铝已减产94万吨/年,效果有所显现,周产量连续两周下滑;铝锭累库势头终止,转向去库,对铝价有一定支撑,关注去库延续性;消费进入传统淡季,下游开工率持续下滑;成本端重心略有上移,仍处于低位,高铝价抑制消费,限制沪铝价格上行空间。预计沪铝区间震荡,震荡区间18000-20000元/吨。

氧化铝:

期货端,11月20日,氧化铝2401高开收涨,振幅较大,开盘于2968元/吨,最低至2935元/吨,最高至3005元/吨,收于2992(+29)元/吨,较前一日涨0.98%,成交量51815手(+4920),持仓量82453手(-108)。

现货端,11月20日,多数区域氧化铝价格暂稳,河南、山西、广西、贵州、新疆氧化铝均价均分别为3010元/吨、3000元/吨、3015元/吨、3020元/吨、3350元/吨,山东氧化铝均价降10元/吨至2950元/吨。吕梁发布《吕梁市2023-2024年秋冬季差异化管控工作方案》,氧化铝减产产能或涉285万吨/年;环保问题或仍有可能影响北方氧化铝产量,生产稳定性受到影响,现货偏紧。

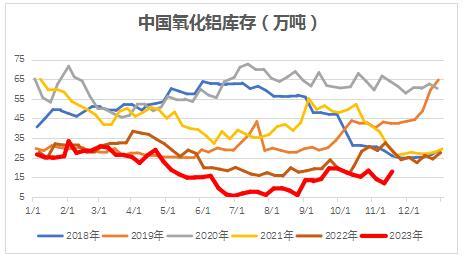

重要数据:Wind数据,11月16日,氧化铝港口库存18万吨,较11月9日升5.9万吨。

观点逻辑:云南电解铝厂目前减产产能约94万吨/年,效果有所显现,对氧化铝的需求下降,部分持货商欲低价变现,价格承压;煤炭及烧碱价格有所企稳,成本重心暂不下移;进入冬季环保政策变动较多,吕梁相关氧化铝厂减产产能或涉285万吨/年,广西氧化铝厂在产产能有增减,总体下降,后续氧化铝厂稳定生产可能受到影响,供应或仍有起伏,现货流通略偏紧;鉴于氧化铝产能过剩局面长期存在,且开复产难度较低,电解铝减产最终规模或仍有变数,其上涨空间受限,震荡区间2800-3100元/吨。

【风险点】政策变动,挤仓,枯水期限产超预期【注意事项】以上内容仅供参考,不构成投资建议。

扫一扫关注微信

扫一扫关注微信