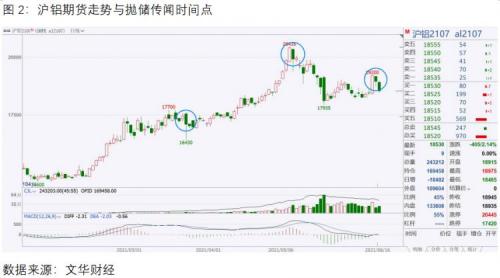

纷纷扰扰三个月,国家抛储有色金属的消息终于落地。据国家粮食和物资储备局6月16日消息,按照国务院常务会议关于做好大宗商品保供稳价工作部署,国家粮食和物资储备局将于近期分批投放铜、铝、锌等国家储备。投放面向有色金属加工制造企业,实行公开竞价,相关工作由国家物资储备调节中心具体负责。此消息一出,国内有色金属应声大跌,截至6月16日收盘,沪铜主力下跌2.66%,沪铝主力下跌1.82%,沪锌主力下跌0.84%。

回顾此次抛储消息,最早在今年3月份开始有传闻。3月23日,沪铝主力合约盘中一度触及跌停,但随着消息未被官方确认,价格很快回升。4月中旬之后,有色金属再度重启上涨,铜、铝等品种纷纷创出新高,随后国务院、发改委等政府部门频繁发声,要求加强期现货市场联动监管、规范价格行为以及维护市场正常秩序。5月中旬开始,有色金属开始从高位下跌。6月10日抛储传闻再起,称本次抛储主要涉及的是有色金属板块中的铝、铜和锌;与2010年那次抛储有所区别,本次国储局将直接面向终端企业释放储备,并且要求企业规模为大中型企业,以满足其对接货数量所提出的要求;此外,金属储备对市场的投放时间定为每个自然月月底,结束时间定为2021年底。此消息出来后,有色金属并没有出现明显下跌,相反沪铝主力合约出现超过4%的上涨。最终,国家粮食和物资储备局于6月16日正式发布抛储公告。

目前仍需要确定的是铜、铝、锌的具体抛储量,如果抛储量较大,对市场短期冲击会很大;如果抛储量较小,则盘面已经基本消化了此次因素。本次抛储更多的是对国内库存的一种调节,半隐性库存会通过抛储转为显性库存,市场对国内库存的把握也将更为精准。另外,抛储行为也会间接影响进口情况。整体来说,国储局抛储更多的是对一定时期内市场供需平衡的调节,而非对价格运行趋势的改变。

关于有色金属后市走势,笔者认为,重点还是要看宏观因素的驱动。一方面,中美引领全球经济复苏,尤其是美国经济的复苏,伴随着一系列刺激政策的推出,将会是大宗商品价格走强的重要支撑。另一方面,美联储宽松的货币政策使得美元持续走弱,对以美元定价的大宗商品价格也有支撑作用。但随着美国通胀数据持续创出新高,就业数据逐步改善,市场预期美联储收紧货币政策的预期也越来越强,本周四凌晨即将公布的6月份议息会议成为近期市场关注的焦点。市场普遍预计,美联储或将在8~9月开始考虑收缩资产购买计划,12月宣布计划,并于明年初开始实施。

总结一下,虽然宏观市场整体有边际收紧的预期,但在美联储没有提前收缩资产购买的前提下,近期美元反弹幅度或有限,有色金属市场仍将在高位运行一段时间。而抛储信息已被市场逐步消化,各个品种由于自身供需平衡表的差异或表现或有不同,预计铝和锌会更强一些,铜会偏弱一些。

作者:刘培洋

扫一扫关注微信

扫一扫关注微信

{kind=link}