2023-09-28 09:50

周三沪铝主力震荡,涨0.28%,收19420元/吨。夜盘沪铝震荡偏强,LME期铝跌0.27%报2237.5美元/吨。现货长江均价19770元/吨,跌30元/吨,对当月升水230元/吨。南储现货均价19450元/吨,跌40元/吨,对当月贴水145元/吨。现货市场节前成交清淡。宏观面,美国8月耐用品订单初值环比升0.2%,预期降0.5%,前值自降5.2%修正至降5.6%。美联储卡什卡利表示,美国政府关门或汽车工人长期罢工可能会拖累经济,那种情况也就意味着美联储不必动用其工具来缓解物价上涨。美国上周MBA 30年期固定抵押贷款利率7.41%,刷新2000年以来新高,前值7.31%;抵押贷款申请活动指数189.6,前值192.1。产业消息,Altrade代表与地区执行机构在会议上宣布,萨克斯坦将建造第一家工厂,用于加工Pavlodar地区生产的铝,投资额分别为80亿坚戈(约合1720万美元)和90亿坚戈(约合1930万美元)。该工厂预计每年生产18,000吨铝板,主要应用于航空和汽车、建筑以及全球家用电器等领域。

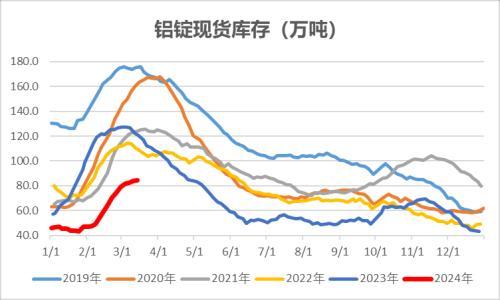

节前备货基本结束,现货市场消费阶段性转弱升水回落,市场平静,铝价或缺动力继续突破上行,铝价节前震荡为主。

操作建议:多单继续持有,跨期正套持有,重仓建议减仓过节

扫一扫关注微信

扫一扫关注微信

{kind=link}