二、一周要闻回顾:

1、【美国众议院批准临时开支法案,以求避免政府停摆】美国众议院投票,批准权宜性政府开支立法草案。草案将移交给参议院表决,以期避免联邦政府在截止日期3月11日之前停摆。

2月10日,美国劳工统计局公布数据显示,美国1月CPI同比上涨7.5%,增速再次加快,高于预期值7.3%,同时也高于前值7.0%。这已经是该数据连续九个月达到或高于5%。剔除波动较大的食品和能源价格后,核心CPI同比上涨6%,创1982年以来最大增幅,略高于预期值5.9%,也高于前值5.5%;核心CPI环比上涨0.6%,略高于预期值0.5%,与前值持平。

美国2月5日当周首次申请失业救济人数22.3万人,预期23万人,前值23.8万人。

【美联储布拉德:支持美联储到7月1日加息100个基点】美国圣路易斯联储主席布拉德:倾向于美联储到7月1日(累计)加息100个基点。如果美联储主席鲍威尔要求3月份加息50个基点,我将尊重他的考虑。当美联储缩表时,可能要求出售所持资产。我倾向于FOMC从二季度开始缩表。我对美国1月通胀数据感到忧心忡忡。

2、欧洲央行行长拉加德:(重申)欧洲央行不会在结束债券购买之前开始加息。货币政策往往取决于(经济)数据,任何政策调整都将是渐进的。新冠肺炎流行病疫情在(2022年)年初伤害到(欧元区)经济增速。能源供应缺口等问题抑制短期经济活动。物价上涨问题已经在更多领域出现。就中期而言,(欧元区)经济增长所面临的风险大体上是平衡的。通胀前景所面临的风险主要偏上行。3月预期将帮助央行更好地判断形势。欧元区经济并未出现过热迹象。必须在政策上保持灵活性和可选择性。

【欧洲央行执委:欧元区通胀料将在更长时期内保持在高位】欧洲央行执委Schnabel:加息不会帮助降低能源价格。高通胀恐怕会造成通胀预期“丧失锚定状态”。风险在于,通胀短期内将继续上扬。到2022年年底这段时期,欧元区通胀可能会逐步回落。但就更长时期而言,通胀可能仍然偏高。仍然存在与通胀前景相关的高度不确定性。(CPI等经济)预期往往被不确定性所笼罩。那些金融条件必须与(央行2%通胀)目标保持一致。必须确保政策传导至整个欧元区。央行在(货币政策)抉择方面考虑不确定性。政策正常化将取决于数据、且是渐进式的,正常化进程将避免(对市场造成)不必要的干扰。必须将过早、或过晚行动的风险最小化,必须评估劳动力市场的表现。相比(欧元区)债务危机时期,欧元区在当前新冠肺炎流行病疫情期间表现得更具韧性。

当地时间2月11日,美国国家安全顾问杰克*沙利文在新闻发布会上表示,美国公民应在未来24小时至48小时内离开乌克兰。

3、中国1月财新服务业PMI 51.4,预期50.5,前值53.1。中国1月财新综合PMI 50.1,前值53。

【中国央行发布2021年第四季度中国货币政策执行报告】下一阶段,一要保持货币信贷总量稳定增长。完善货币供应调控机制,保持流动性合理充裕,引导金融机构有力扩大贷款投放,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定。二要保持信贷结构稳步优化。结构性货币政策工具积极做好“加法”,落实好支持小微企业的市场化政策工具,用好碳减排支持工具和支持煤炭清洁高效利用专项再贷款,引导金融机构增加对信贷增长缓慢地区的信贷投放,精准发力加大对小微企业、科技创新、绿色发展等重点领域和薄弱环节的支持力度。

【中国央行:1月份人民币贷款增加3.98万亿元,是单月统计高点】中国央行:1月份人民币贷款增加3.98万亿元,是单月统计高点,同比多增3944亿元。分部门看,住户贷款增加8430亿元,其中,短期贷款增加1006亿元,中长期贷款增加7424亿元;企(事)业单位贷款增加3.36万亿元,其中,短期贷款增加1.01万亿元,中长期贷款增加2.1万亿元,票据融资增加1788亿元;非银行业金融机构贷款减少1417亿元。中国1月社会融资规模增量6.17万亿元人民币,前值2.37万亿元人民币。中国1月M2货币供应同比增长9.8%,前值9%;M1同比增长2%,前值3.5%。

三、期货价格分析:

四、下周铝价分析:

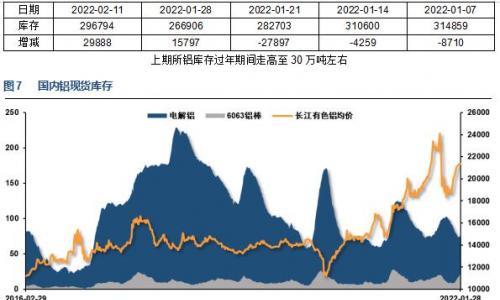

本周春节假期之后复工第一周,铝价跟随期货市场快速冲高后小幅回落,现货价格一度冲高至23000之上。下游逐步复工,畏高情绪明显。

伦铝本周冲击历史新高后小幅回落,关注随后涨势能否维持。沪铝冲击23000后小幅回落,中长期涨势维持,关注随后走势能否继续上攻。

本周宏观面影响较大,俄罗斯乌克兰战局态势升温,引发原油、黄金等避险资产大涨;美国通胀数据大幅走高,美联储连续表态加息;中国1月社融数据超预期,引发基建相关工业品价格走高。行业基本面来看,广西疫情引发氧化铝短期紧张炒作。期货盘面来看,伦铝假期大涨冲击历史新高带动沪铝跟随一路走高至23000。中期涨势不变。下周铝价料震荡调整为主。关注回落之后的反弹能否继续保持涨势。

扫一扫关注微信

扫一扫关注微信

{kind=link}