01

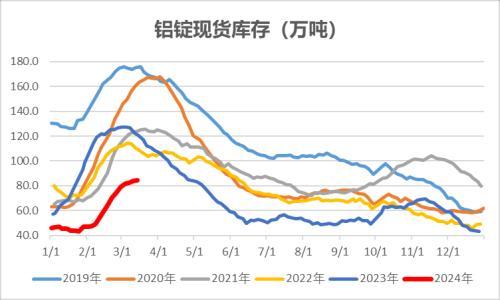

消费淡季临近,关注累库节奏

2022年春节将至,铝锭消费即将进入季节性淡季。从2021年以来的消费构成情况看,由于境外疫情控制较差以及贸易壁垒的增加,国内铝材出口趋势与境内消费逐渐偏离,占国内消费比重明显下滑。

从国内表观消费的历史走势看,二月是传统淡季,受春节假期影响消费在一月回落后二月基本触及全年低位。降幅方面,参考2018、2019、2021年数据,2月国内消费降幅约自冬季消费高点下降20-30%左右。

据申万期货测算,2021年12月国内电解铝表观消费预计在320万吨左右,按照淡季消费25%左右的降幅测算2月消费预计回落至240万吨附近,较2021年12月下降约80万吨,1月消费可能位于中间的280万吨附近。

而通过对比前2021年同期数据来看,2022年消费同比增长速度预计较2021年有所增加(疫情爆发前的1月数据),考虑到消费可能的增长速度较2021年有所抬升,以预计消费增速5%测算,相对应的2022年1、2月电解铝表观消费量约在295、246万吨。

供需方面,在冬季306万吨左右的实际产量为基础以及春节后可能复产的前提下,我们预测2022年1、2月国内库存整体变化规模或分别为-4、55万吨。总体50万吨左右的增长规模对比历史同期并不显著。出现这一情况的主要原因在于我们对消费边际增长的乐观预期以及产量整体增长的中性预期。

02

需求预期稳定,供应主导价格

由于我们对2022年国内电解铝需求存在温和改善的预期,铝锭的消费可能会在2021年的增速基础上小幅增长;在消费整体不受宏观影响大幅波动的前提下,电力供应以及能耗双控影响下大幅变化的电解铝供应可能继续成为2022年铝价格的主导因素。

据上海钢联统计,2021年1-10月国内电解铝累计减产294万吨/年,截至12月底的减产规模进一步达到424万吨/年。具体来看春节过后贵州、云南以及西北省份的产能将有可能逐步复产,总规模接近320万吨/年。加上能耗双控上半年管控的放松,预计电力供应正常的前提下整体增产数量较多。需要注意的是,1月3日市场传出印尼政府1月禁止煤炭出口,一方面2021年我国进口煤炭75%来自印尼,出口禁令的实施将加剧我国冬季用煤紧张的情况,甚至可能对2月的复产产生影响;另一方面,印尼政府政策多变,近年来多次对包括红土镍矿、铝土矿等原矿出口实施禁令,在经历了2021年的全球范围能源供应紧张后,印尼政府对煤炭的进出口管控可能会在2022年延续并对市场形成扰动。

回到国内市场。从季节性上看,云南、青海两地的水电发电量在3月、4月分别处于春季低点,这意味着节后的云南、青海两地区实际上处于全年电力供应压力最大的时间节点。考虑到2021年云南出现过的枯水期缺点情况,在产能规模大幅增加的背景下2022年3、4月云南的产能恢复可能仍将面临相当的阻碍。悲观情况下春季或难有明显复产。

基于我们对消费温和增长的测算,2022年4月旺季国内电解铝消费或增加至超过340万吨,对应增加产能规模接近400万吨/年。如果春节后供应端不能及时增加产量,旺季将呈现明显缺口,电解铝价格将获得上行动能。

03

成本支撑情况

成本方面,随着冬季电解铝产能规模受限产影响大幅缩减,氧化铝和阳极等原料价格明显下行,电解铝利润自11月下旬持续走高,目前已经回到2021年高水平区间,电解铝企业利润情况良好。

2022年电解铝的利润水平或难以维持目前的高水平,主要原因在于截至1月初的电解铝产能基本上可以视为是年内最低点,在高利润和政策限制逐步放松的情况下,电解铝产能逐步复产是大概率事件,将在一定程度上改变目前氧化铝需求疲软的情况,引发成本的增加。

04

小结

从供需方面看,2022年行情趋势需主要关注供应的变化。年初淡季可能会引发价格承压,但由于冬季产量的压减和消费的支撑,春节期间实际的累库数量或许并不会特别巨大。

相比之下,3、4月既是复产高峰、又是云南水电枯水期,主产区产量的实际增长情况或将对全年供应增长起到指引作用。如果3、4月云南地区产能大量新开、复开,产量增长的背景下3、4月份消费旺季库存降幅或明显收窄,对价格形成一定的压力;而一旦3、4月份产量增加不足,在国内外投资回升的背景下,电解铝或将呈现明显缺口,价格则可能走出较为明确的上涨趋势。

申银万国期货有限公司

分析师:王云飞

扫一扫关注微信

扫一扫关注微信