摘要:

10-11月国内资金面小幅宽松,四季度人民银行碳减排支持工具和煤炭清洁高效利用再贷款将持续发力支持国内产业转型升级。预计四季度至明年一季度国内货币政策基本回归平稳。

从中长期看,新一轮疫情将很难带来大的负面影响,各国货币政策预期也趋于稳定。考虑到当前全球能源供应充裕,原油价格大跌的情况下,预计有色金属等其他大宗商品价格也会回归较为稳定的格局。

预计国内煤炭价格将逐步稳定,而2022年动力煤市场价则可能温和回升。考虑到目前伦铝已经开始回暖,而沪铝下方18500附近存在着长期上行趋势线和前期价格区间、年线支撑,我们认为沪铝可能大概率在18500附近企稳,后续在伦铝带动下逐步反弹。中期我们对沪铝价格偏向乐观,沪铝下方支撑18500,上方压力21000。

一、行情回顾

沪铝年中持续大幅拉升,直到10月下旬国家强力调控煤价。动力煤价格大幅下行至900附近,沪铝价格也随之回到到18000上方。目前煤炭价格初步企稳,12月3日国家明确2022年长协煤将成为主导,而长协价可能上涨至700元左右。预计国内煤炭价格将逐步稳定,而2022年动力煤市场价则可能温和回升。考虑到目前伦铝已经开始回暖,而沪铝下方18500附近存在着长期上行趋势线和前期价格区间、年线支撑,我们认为沪铝可能大概率在18500附近企稳,后续在伦铝带动下逐步反弹。中期我们对沪铝价格偏向乐观,沪铝下方支撑18500,上方压力21000。

二、影响因素分析

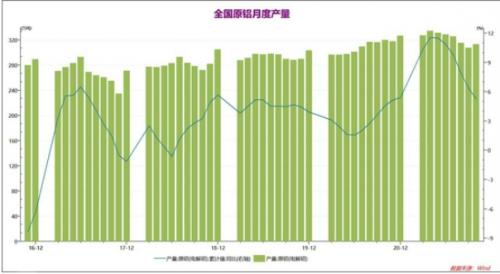

1、供给偏紧,外盘走势强于内盘

2021年1-4月国内铝供应持续上升创新高,但此后在煤炭趋紧,各地限电的影响下,国内铝产量持续下行至9月。10月国内铝产量较9月小幅上升,但仍低于去年同期,1-10月累计产量同比小幅上升5.27%,国内铝供给小幅偏紧。

相对于2019年,2021年1-10月国内房地产新开工面积下降10%,房地产销售面积上升7.3%,房地产开发投资完成额上升14%。国内房地产行业景气度较高,但是,中国恒大债务问题引而不发,但在四季度很可能逐渐释放出市场影响,2021年全年房地产市场情况可能不及2020年。四季度房地产行业对有色金属基本面影响将偏向中性。

2021年1-10月国内汽车产量大幅上升,同比2020年大幅上升7.1%,较19年同期约上升2.7%。国内汽车行业整体情况小幅乐观,但二季度国内汽车产销量较一季度下降,10月产量与去年同期接近,预计21年全年总产量可能较20年保持稳定。

2020年-21年国内铝进出口持续旺盛,尤其是21年国内铝进出口均出现了逐月上升的格局。10月国内铝净出口约18万吨,可能由于疫情因素影响了国外铝相关产品的产量,铝出口成为目前国内铝行业的主要支撑因素之一。

21年春季伦沪铝库存一度达到高峰之后开始快速下降。其中伦铝库存年内持续下降,目前已经创出多年来的新低,而国内铝库存在10月份开始小幅上升。考虑到目前出口窗口打开的情况,后续伦铝低库存可能继续拉动国内出口需求。

由于铝价前期大跌,目前主力合约2104合约处于所有上市合约的最低价。近期现货铝价贴水大幅缩窄,现货端需求好转。而现有合约呈现明显的正向分布,逐月价格相差数十元,表明市场对明年铝价格较为乐观。

10月下旬煤炭价格在国家政策限制下出现了大幅的回落,与之对应的是氧化铝价格也出现了明显下行。考虑到目前动力煤价格初步企稳,后市沪铝价格可能在外盘带动下逐步反弹。

2、国内经济增速较一季度持续放缓

中国11月财新制造业PMI49.9,前值50.6,预期50.5。中国11月官方制造业PMI50.1,预期49.6,前值49.2。中国10月规模以上工业企业利润同比增长24.6%,前值增长16.30%。

中国11月官方制造业PMI升至50.1略超50的临界点,而财新中国制造业PMI则意外回落至临界点下方的49.9。11月官方和财新制造业PMI再度出现走势分化,但均在临界点附近,表明国内制造业情况基本稳定,前期原材料紧张带来的压力减小。

在宏观政策调控之下,10月下旬全球能源和大宗商品价格出现了大幅回落,这也对国内经济带来了较为积极的影响,10月-11月国内制造业情况好转,制造业PMI回升,保持在50的临界点附近。10-11月国内资金面小幅宽松,四季度人民银行碳减排支持工具和煤炭清洁高效利用再贷款将持续发力支持国内产业转型升级。预计四季度至明年一季度国内货币政策基本回归平稳,宏观层面以稳为主,有色金属价格可能逐步趋于稳定,回归市场化。

3、疫情再度来袭,全球经济存在压力

美国11月Markit制造业PMI初值上升至59.1,符合市场预期。美国11月谘商会消费者信心指数下滑至109.5低于预期,创今年2月份以来新低。美国10月个人消费支出(PCE)环比1.3%,预期1%,前值0.6%。美国10月个人收入环比0.5%,预期0.2%,前值-1%。

欧元区11月CPI年率初值录得4.9%,创纪录新高,预期4.5%。欧元区11月Markit制造业PMI初值为58.6,高于预期57.4和前值58.3。欧元区11月经济景气指数录得117.5,创今年5月以来新低。

进入冬季,11月欧美疫情再度上升,11月底新型变异病毒“奥密克戎”更是导致大量国家关闭入境。市场情绪受到明显压力,同时通胀继续高企对有色金属短线走势产生较大压力。但从中长期看,新一轮疫情将很难带来大的负面影响,各国货币政策预期也趋于稳定。考虑到当前全球能源供应充裕,原油价格大跌的情况下,预计有色金属等其他大宗商品价格也会回归较为稳定的格局。

三、后市展望

在宏观政策调控之下,10月下旬全球能源和大宗商品价格出现了大幅回落,这也对国内经济带来了较为积极的影响,10月-11月国内制造业情况好转,制造业PMI回升,保持在50的临界点附近。10-11月国内资金面小幅宽松,四季度人民银行碳减排支持工具和煤炭清洁高效利用再贷款将持续发力支持国内产业转型升级。预计四季度至明年一季度国内货币政策基本回归平稳,宏观层面以稳为主,有色金属价格可能逐步趋于稳定,回归市场化。

进入冬季,11月欧美疫情再度上升,11月底新型变异病毒“奥密克戎”更是导致大量国家关闭入境。市场情绪受到明显压力,同时通胀继续高企对有色金属短线走势产生较大压力。但从中长期看,新一轮疫情将很难带来大的负面影响,各国货币政策预期也趋于稳定。考虑到当前全球能源供应充裕,原油价格大跌的情况下,预计有色金属等其他大宗商品价格也会回归较为稳定的格局。

沪铝年内持续大幅拉升,直到10月下旬国家强力调控煤价。动力煤价格大幅下行至900附近,沪铝价格也随之回到到18000上方。目前煤炭价格初步企稳,12月3日国家明确2022年长协煤将成为主导,而长协价可能上涨至700元左右。预计国内煤炭价格将逐步稳定,而2022年动力煤市场价则可能温和回升。考虑到目前伦铝已经开始回暖,而沪铝下方18500附近存在着长期上行趋势线和前期价格区间、年线支撑,我们认为沪铝可能大概率在18500附近企稳,后续在伦铝带动下逐步反弹。中期我们对沪铝价格偏向乐观,沪铝下方支撑18500,上方压力21000。

扫一扫关注微信

扫一扫关注微信