二、一周要闻回顾:

1、美国3月失业率6%,预期6%,前值6.2%。

美国3月非农就业人口变动91.6万人,预期66万人,前值37.9万人。

美国3月ISM服务业PMI录得63.7,创纪录新高;3月Markit服务业PMI录得60.4,创2014年7月以来新高。美国3月Markit综合PMI终值59.7,前值59.1。

美国2月工厂订单环比-0.8%,预期-0.5%,前值由2.6%修正为2.7%。美国2月扣除运输的工厂订单环比-0.6%,预期-1.1%,前值由1.7%修正为1.8%。

美国3月PPI同比4.2%,预期3.8%,前值2.8%;美国3月PPI环比1%,预期0.5%,前值0.5%。美国3月核心PPI同比3.1%,预期2.7%,前值2.5%;美国3月核心PPI环比0.7%,预期0.2%,前值0.2%。

美国4月3日当周首次申请失业救济人数74.4万人,预期68万人,前值71.9万人。美国3月27日当周续请失业救济人数373.4万人,预期363.8万人,前值379.4万人。

【美联储3月会议纪要:无需频频地校准FOMC的前瞻指引,鲍威尔谈及调整IOER的时机】美联储会议纪要:官员们认为,取得实质性进展还需一段时间。美国经济仍然远未实现更长周期的目标。无需频频地校准FOMC的前瞻指引。(新冠肺炎疫情所引发的)卫生危机继续构成(一系列)相当大的风险。疫情对经济构成下行风险。美债收益率上涨,体现出经济前景得到改善。通胀所面临的风险加重,但目前整体上是平衡的。大部分联储官员认为通胀风险大体上是平衡的。美联储主席鲍威尔3月政策会议上谈及控制联邦基金利率,称美联储可以在两次政策会议之间调整超额准备金利率

【美国正准备解除对伊朗制裁以恢复伊核协议】据路透社报道,当地时间7日,美国国务院举行发布会称,美国正准备取消对伊朗的制裁,以恢复伊核协议。美国国务院表示,准备解除的制裁包括与伊核协议不符的相关内容,但内容没有提供具体细节。

【拜登首份预算建议:2022财年预算提高超过8%,向非防务领域倾斜,叫停特朗普的边境墙建设】美国总统拜登发布2021年1月份入主白宫以来的首份预算提案,寻求2022财年预算提高8.4%,至1.52万亿美元。拜登寻求国会山批准2022财年向防务拨款7530亿美元,并为非国防类预算建议7690亿美元的开支。拜登希望为电动汽车和充电站拨款6亿美元,建议针对气候变化问题实施超过140亿美元投资。拜登希望阻止向前总统特朗普的边境墙提供建设资金,并取消与之相关的现有资金安排。拜登要求向美国疾控中心(CDC)和资金紧张的学校追加资金支持。

2、欧元区3月制造业PMI终值62.5,预期62.4,初值62.4。

欧元区2月失业率8.3%,预期8.1%,前值8.1%。

欧元区3月服务业PMI终值49.6,预期48.8,初值48.8。欧元区3月综合PMI终值53.2,预期52.5,初值52.5。

3、中国3月财新服务业PMI 54.3,预期52.1,前值51.5。中国3月财新综合PMI 53.1,前值51.7。

中国3月CPI年率0.4%,预期0.3%,前值-0.2%。中国3月PPI年率4.4%,预期3.6%,前值1.7%。

4、最近,国家有关部门研究了《有色金属行业碳达峰实施方案》,正在征求行业协会和企业的意见,初步提出:到2025有色金属行业力争率先实现碳达峰,2040年力争实现减碳40%。这一计划比全国的碳达峰时间要至少提前五年。

中汽协:中国3月份汽车销量同比增长74.9%至253万辆;3月乘用车销量同比增长77%至187.4万辆。3月份新能源汽车销量同比增长238.9%至22.6万辆。

四、下周铝价分析:

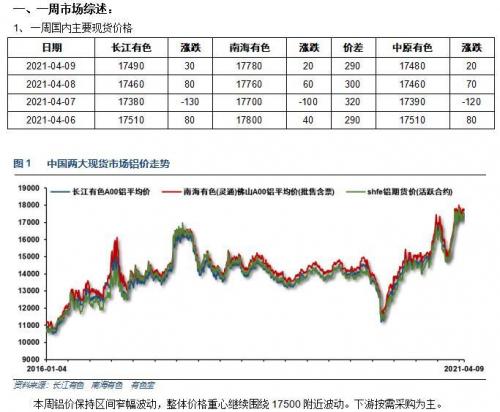

本周铝价保持区间窄幅波动,整体价格重心继续围绕17500附近波动。下游按需采购为主。

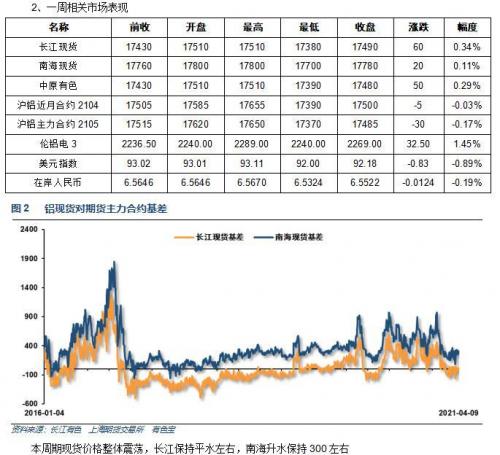

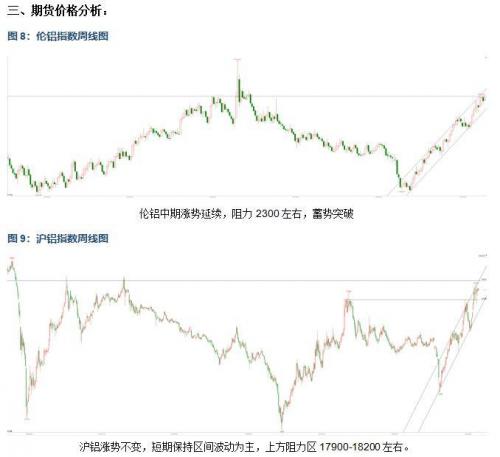

期货行情图表来看,伦铝中期涨势延续,阻力2300左右,蓄势突破。沪铝涨势不变,短期保持区间波动为主,上方阻力区17900-18200左右。

宏观面来看,全球货币宽松叠加经济逐步复苏背景下,大宗工业品价格整体逐步抬升。拜登财政刺激政策逐步推出,美国2万亿大基建料对大宗工业品需求有明显拉动效应。行业基本面来看,沪伦铝库存整体正常,下游需求继续向好,供需两旺局面延续。近期市场开始炒作碳中和政策对铝等工业品的影响,铝价整体保持强势。期货盘面来看,沪伦铝整体保持区间波动为主。下周铝价料震荡偏强为主,仅供参考。

扫一扫关注微信

扫一扫关注微信