一、一周市场综述:

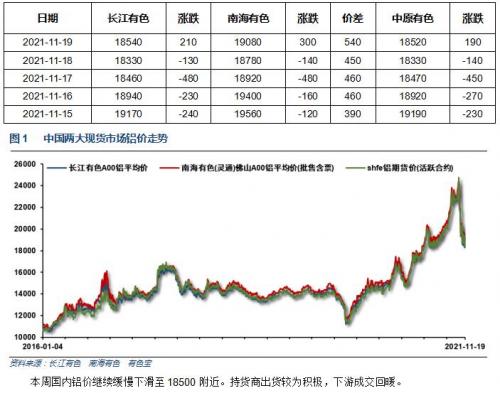

1、一周国内主要现货价格

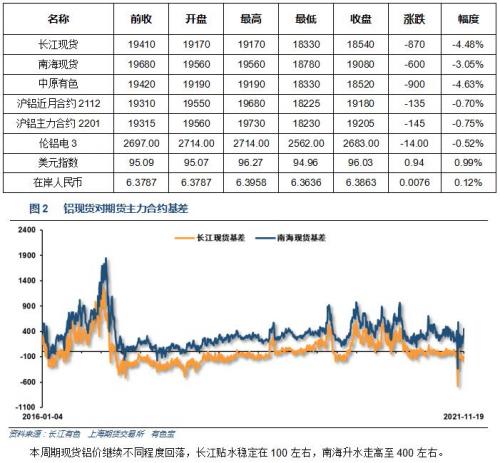

2、一周相关市场表现

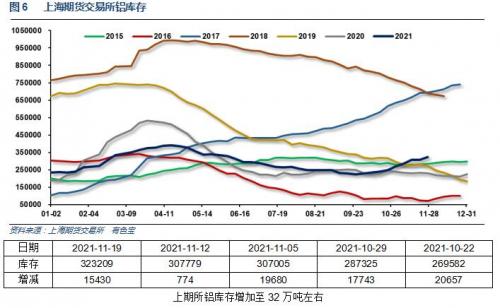

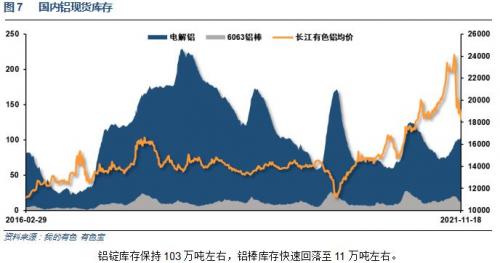

3、每周库存变化

二、一周要闻回顾:

1、美国商务部周二公布的数据显示,10月整体零售购买量上升了1.7%,高于前值0.7%。不包括汽车销售在内的10月份销售也增长了1.7%,远高于预期的1.0%。这也已经是美国零售额数据连续第三个月呈现增长趋势,同时也为今年3月以来的最大增幅。不包括汽车与汽油在内的10月份销售增长了1.4%。

美国11月13日当周首次申请失业救济人数26.8万人,预期26万人,前值26.7万人。美国11月6日当周续请失业救济人数208万人,预期212万人,前值216万人。

美国10月营建许可: 165万户,预期: 163万户,前值: 158.9万户。美国10月新屋开工: 152万户,预期: 157.9万户,前值: 155.5万户。

美国芝加哥联储主席埃文斯:预计FOMC要到2022年年中才会完成Taper(减码QE)。供应冲击的持续时间已经超过我原本的想象。我正期待美国物价压力回落,那可能需要更长的时间。如果美国失业率到2021年年底为4.5%,我不会感到惊讶。预计2022年的美国劳动力市场将是“有活力的”。

2、【欧元区10月CPI同比上升4.1%,初步数据为上升4.1% 】欧盟统计局今天在卢森堡公布10月份欧元区CPI终值。欧元区10月份CPI终值同比上升4.1%;9月份为同比上升3.4%欧元区10月份不含能源、食品、烟酒的核心CPI同比上升2%;初步数据同比上升2.1%;前月为同比上升1.9%。

欧元区三季度GDP同比初值3.7%,预期3.7%,前值3.7%。欧元区三季度GDP季环比初值2.2%,预期2.2%,前值2.2%。

3、中国1-10月城镇固定资产投资同比增长6.1%,预期6.2%,1-9月为7.3%。

中国10月社会消费品零售总额同比增长4.9%,预期3.7%,前值4.4%。中国1-10月社会消费品零售总额同比增长14.9%,预期14.7%,1-9月为16.4%。

中国10月规模以上工业增加值同比增长3.5%,预期3%,前值3.1%。中国1-10月规模以上工业增加值同比增长10.9%,预期10.8%,1-9月为11.8%。

1-10月份,全国房地产开发投资124934亿元,同比增长7.2%;比2019年1-10月份增长14.0%,两年平均增长6.8%。其中,住宅投资94327亿元,增长9.3%。

1-10月份,房屋新开工面积166736万平方米,下降7.7%。1-10月份,商品房销售面积143041万平方米,同比增长7.3%;比2019年1-10月份增长7.3%,两年平均增长3.6%。1-10月份,商品房销售额147185亿元,增长11.8%;比2019年1-10月份增长18.3%,两年平均增长8.8%。1-10月份,房地产开发企业土地购置面积15824万平方米,同比下降11.0%;土地成交价款11410亿元,增长0.2%。10月末,商品房待售面积50203万平方米,比9月末减少81万平方米。

10月份,发电6393亿千瓦时,同比增长3.0%,增速比上月回落1.9个百分点,比2019年同期增长7.7%,两年平均增长3.8%,日均发电206亿千瓦时。1-10月份,发电67176亿千瓦时,同比增长10.0%,比2019年同期增长11.5%,两年平均增长5.6%。

国家统计局:1-10月份,民间投资同比增长8.5%,两年平均增长3.8%,增速比前三季度加快0.1个百分点。其中,教育行业民间投资同比增长24.2%,制造业民间投资增长15.7%,基础设施民间投资增长14.2%,农、林、牧、渔业民间投资增长12.9%。

4、五部门联合发布《高耗能行业重点领域能效标杆水平和基准水平(2021年版)》,其中铝冶炼分类执行标准为铝液交流电耗13000千瓦时/吨,基准水平13350千瓦时/吨,参考标准GB 21346。

三、期货价格分析:

四、下周铝价分析:

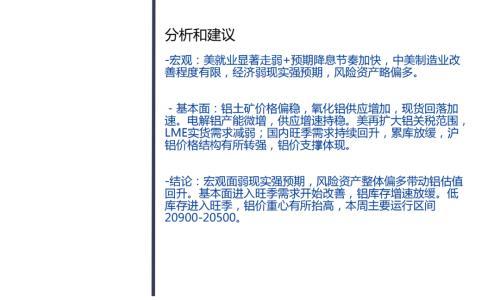

本周国内铝价继续缓慢下滑至18500附近。持货商出货较为积极,下游成交回暖。

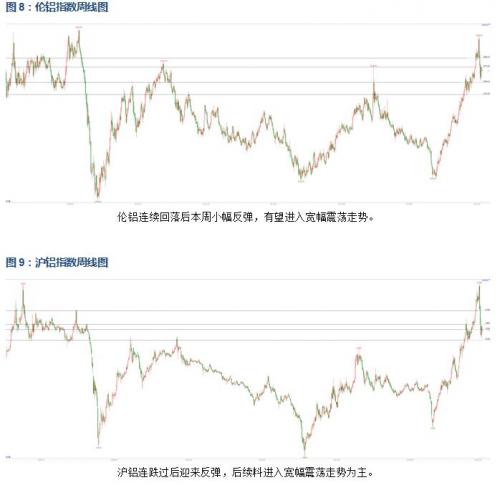

伦铝连续回落后本周小幅反弹,有望进入宽幅震荡走势。沪铝连跌过后迎来反弹,后续料进入宽幅震荡走势为主。

本周宏观面数据众多,中国经济数据整体趋向货币宽松为主。行业基本面来看,发改委连续打击煤价炒作引发市场距离波动过后,本周铝价波动继续放缓,有望进入区间波动。期货盘面来看,沪伦铝有望进入宽幅盘整走势。煤价电价扰动因素逐步消退,市场重回关注基本面供需双弱态势。关注铝价寻找盘整价格重心。下周铝价料继续震荡盘整为主。

扫一扫关注微信

扫一扫关注微信

{kind=link}