一、一周市场综述:

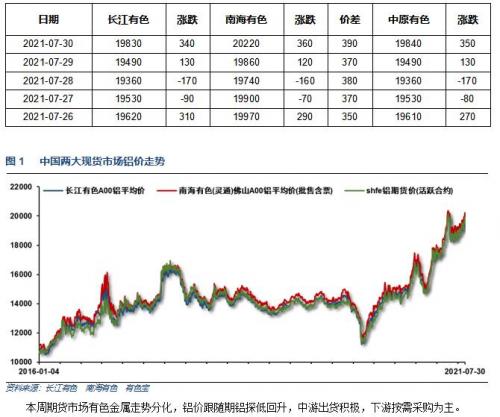

1、一周国内主要现货价格

2、一周相关市场表现

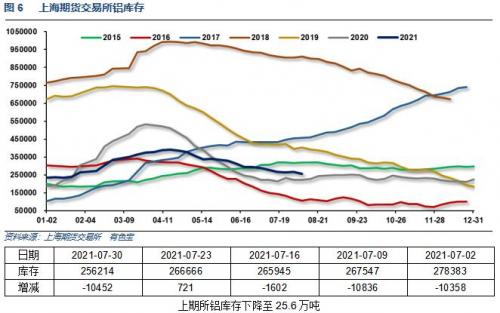

3、每周库存变化

二、一周要闻回顾:

1、美国6月新屋销售环比下降6.6%,降至折合年率67.6万套,创2020年4月以来最低水平;同比降幅近20%,为2011年以来最差。美国6月份新屋价格中位数出现下降,同时供应量开始回升,环比增长7%至2020年3月以来的最高水平。

美国6月耐用品订单环比初值0.8%,大幅不及市场预期的2.2%,5月数据被上修至3.2%。不含运输设备的耐用品订单6月增长0.3%。扣除飞机的非国防资本耐用品订单6月环比增长0.5%,不及市场预期的0.8%,连续第二个月上涨,5月数据被上修至0.5%。

【美联储决议声明:美国经济已朝着减码QE取得进展,后续会议将继续评估】美联储决议声明:美国经济已经朝着减码QE取得进展。FOMC投票,一致决定维持联邦基金利率目标区间在0%-0.25%不变,维持IOER在0.15%不变,维持贴现利率在0.25%不变。将维持每个月购买800亿美元美国国债和400亿美元抵押贷款支持证券(MBS)不变。经济活动和就业继续走强,那些遭受新冠肺炎流行病疫情打击最为沉重的领域尚未完全复苏。通胀已经上升,很大程度上体现出(重新开放和接种疫苗等)那些暂时性因素的影响。未来几次会议上将继续评估进展。建立美国国内和国外常备回购便利工具(SRF)。

【鲍威尔7月28日新闻发布会要点总结】货币政策:重申将在通胀预期超出范围时调整政策,先放缓购买美债和先放缓购买MBS似乎并没有太大差别。当美联储考虑加息时,将会进行框架测试。通胀:预计通胀将在未来数月高于2%,但应随着时间的推移而在中期之内回落,债市(对通胀)缺乏共识。就业:劳动市场条件改善,劳动力需求强劲,复苏“仍有很长的路要走”。楼市:住房市场“仍然非常强劲”。新冠肺炎疫情:只能对(德尔塔变异毒株的)疫情静观其变。日程安排:将出席杰克逊霍尔全球央行年会并讲话。金融监管:那些资本不充分的银行可能会威胁到美国经济。

2、欧元区7月CPI年率初值2.2%,前值1.90%,预期2.00%。

欧元区第二季度GDP年率初值13.7%,前值-1.30%,预期13.20%。

欧元区7月CPI月率-0.1%,前值0.30%,预期-0.30%。

欧元区6月失业率7.7%,前值7.90%,预期7.90%。

3、国家统计局:1—6月份,有色金属冶炼和压延加工业利润总额同比增长2.73倍,石油和天然气开采业增长2.49倍,黑色金属冶炼和压延加工业增长2.34倍,化学原料和化学制品制造业增长1.77倍,煤炭开采和洗选业增长1.14倍,汽车制造业增长45.2%。

财政部:1-6月,国有企业利润总额23883.1亿元,同比增长1.1倍,两年平均增长14.6%。1-6月,国有企业营业总收入354143.1亿元,同比增长27.7%,两年平均增长9.6%。6月末,国有企业资产负债率64.3%,同比下降0.2个百分点,中央企业67.0%,同比下降0.7个百分点,地方国有企业62.6%,同比上升0.1个百分点。

7月份,中国制造业采购经理指数(PMI)为50.4%,低于上月0.5个百分点,继续位于临界点以上,连续17个月保持在扩张区间,表明制造业总体继续保持扩张态势,但步伐有所放缓。非制造业商务活动指数为53.3%,略低于上月0.2个百分点,继续高于临界点,表明非制造业总体保持平稳扩张。综合PMI产出指数为52.4%,比上月回落0.5个百分点,表明我国企业生产经营活动扩张速度有所放慢。

4、据国际铝业协会数据,6月,全球氧化铝产量达到1169.5万吨,环比下滑4.26%,同比增长6.14%。二季度,全球氧化铝产量累计达到3562.5万吨,环比增长3.93%,同比增长7.81%。上半年,全球氧化铝产量总计达到6990.3万吨,同比增长6.20%。其中,中国6月氧化铝产量634.8万吨,环比下滑3.23%,同比增长9.82%。中国二季度氧化铝产量1920.8万吨,环比增长4.68%,同比增长11.29%。

三、期货价格分析:

四、下周铝价分析:

本周期货市场有色金属走势分化,铝价跟随期铝探低回升,中游出货积极,下游按需采购为主。

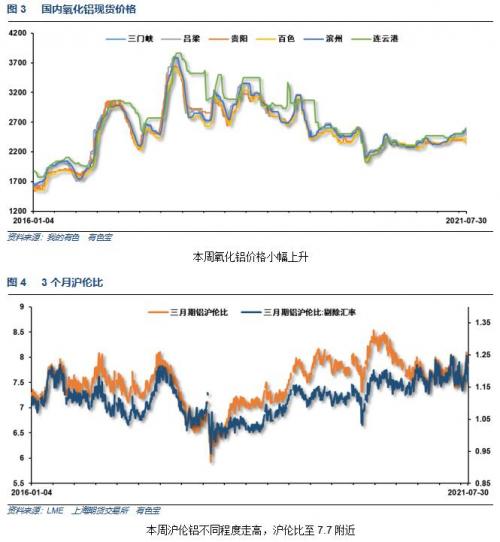

伦铝长期涨势保持,本周强劲走高至重要阻力区域,关注此处表现。沪铝本周强劲上涨,但面临前期重要阻力区域,关注此处回落情况。

宏观面来看,第三轮疫情打击市场情绪,原油大跌带动市场波动较大,国内大宗工业品整体保持近期宽幅震荡走势。行业基本面来看,市场开始炒作水灾导致运输问题,铝价整体保持区间偏强震荡。期货盘面来看,沪铝整体保持大区间宽幅震荡走势,近期料继续震荡盘升。下周铝价料震荡为主,仅供参考。

扫一扫关注微信

扫一扫关注微信