一、一周市场综述:

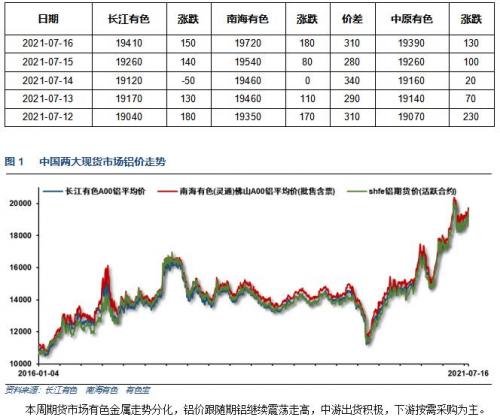

1、一周国内主要现货价格

2、一周相关市场表现

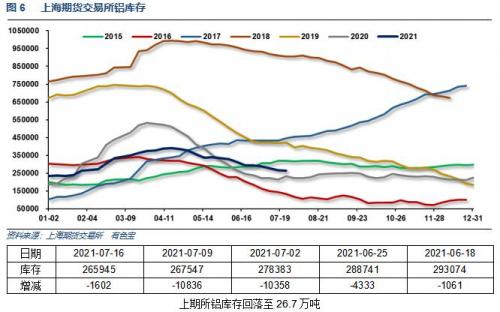

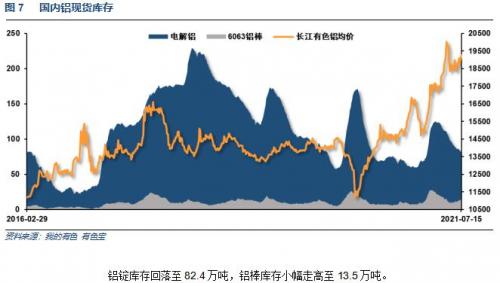

3、每周库存变化

二、一周要闻回顾:

1、美联储褐皮书:整体经济活动进一步强化。四分之三的地方联储称就业略微、或温和增加,剩余联储称温和、或强劲增加。平均薪资温和增长,低收入工人的薪资增幅高于均值水平。数个地方联储的受访公司担心用工难问题将持续至秋季前期。物价涨幅高于均值水平,出现物价压力的范围是广泛的,酒店业尤其突出。

美联储发布5-6月贴现利率政策会议的纪要文件:所有地方联储认为无需调整贴现利率。地方联储主管们对经济前景持积极看法。美联储官员们谈及供应链紊乱和劳动力短缺。部分地方联储主管提到通胀上行压力。官员们认为住房、产品、服务的需求偏高。

【鲍威尔7月14日美国众议院半年度听证会要点总结】1、资产购买:很难确切地描述何为“取得实质性的进一步进展”。重申美联储将在减码QE之前给出充分的提示。高度宽松的货币政策仍然是适宜的。2、通胀:警告不要错误地过早作出反应。如果美国通胀预期顽固地高于2.0%、或者物价毫无根据地上涨,美联储准备采取行动。3、就业:失业率看跌至3.5%。预计大量劳动力将在六个月之内重返就业市场,那些低收入群体的薪资将会略微增加。4、楼市:美国房价快速上行,但这与“不顾后果的”贷款活动无关。经适房领域的问题庞大,超出了美联储的(获得国会山授权的职责)范围。5、数字货币:预计美联储将在9月初发布央行数字货币(CBDC)报告,届时将阐释CBDC的利弊。强调在数字美元方面“做正确的事”的重要性——美联储正加快决策速度,但相比之下,作出正确的数字美元决定更加重要。需要针对稳定币出台一种合适的监管框架。

【美国圣路易斯联储主席布拉德:现在“是时候结束这些紧急措施”】美国圣路易斯联储主席布拉德:现在形势已经使美联储可以开始缩减购债规模,我认为现在是结束这些紧急措施的时候了。目前经济中出现的价格上涨是否只是非常暂时性的,这是联邦公开市场委员会内部辩论的关键。这是委员会必须努力应对的问题,这是相当高的通胀,比我们习惯的水平更高。我确实认为控制通胀预期将是一个挑战,基于TIPS市场,市场似乎给我们投了信任票。美联储需要在减码问题上保持灵活性。如果通胀确实在2022年回落,那么我们处于有利位置,但如果并非如此,那么决策者需要具有进行调整的能力。

美国6月CPI环比增长0.9%,预期增长0.5%,前值增长0.6%。美国6月核心CPI环比增长0.9%,预期增长0.4%,前值0.7%。反季节性新高,创08年来最大涨幅。

美国首次申领失业救济金人数为36万人,比上周的修正值减少2.6万人。此前市场预测值为35万人。截至7月3日当周,美国持续申请失业救济人数降至324.1万人,预测值为330万人,前值346.9万人。

2、中国6月进口(美元计价)同比增速36.7%,机构预期29.5%,前值51.1%。中国6月出口(美元计价)同比增速32.2%,机构预期23%,前值27.9%。中国6月贸易顺差515.3亿美元,机构预期447.5亿美元,前值455.3亿美元。

中国6月出口(人民币计价)同比增速20.2%,机构预期15.1%,前值18.1%。中国6月进口(人民币计价)同比增速24.2%,机构预期20.8%,前值39.5%。中国6月贸易顺差3327.5亿元人民币,机构预期2700亿元人民币,前值2960亿元人民币。

国家统计局:1-6月份,全国房地产开发投资72179亿元,同比增长15.0%;比2019年1-6月份增长17.2%,两年平均增长8.2%。1-6月份,商品房销售面积88635万平方米,同比增长27.7%;比2019年1-6月份增长17.0%,两年平均增长8.1%。1-6月份,商品房销售额92931亿元,增长38.9%;比2019年1-6月份增长31.4%,两年平均增长14.7%。1-6月份,房屋新开工面积101288万平方米,增长3.8%。6月末,商品房待售面积51079万平方米,比5月末增加53万平方米。

中国6月工业增加值同比8.3%,预期7.9%,前值8.8%。中国1-6月工业增加值同比15.9%,预期16%,1-5月为17.8%。

中国6月社会消费品零售总额同比12.1%,预期10.8%,前值12.4%。中国1-6月社会消费品零售总额同比23.0%,预期22.8%,1-5月为25.7%。

中国第二季度GDP同比7.9%,预期8%,前值18.3%。中国上半年GDP同比12.7%,预期12.7%,前值18.3%。

6月,规模以上工业发电量6860亿千瓦时,增长7.4%。1-6月发电量38717亿千瓦时,增长13.7%。

三、期货价格分析:

四、下周铝价分析:

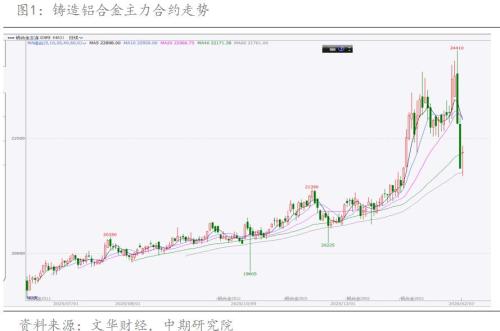

本周期货市场有色金属走势分化,铝价跟随期铝继续震荡走高,中游出货积极,下游按需采购为主。

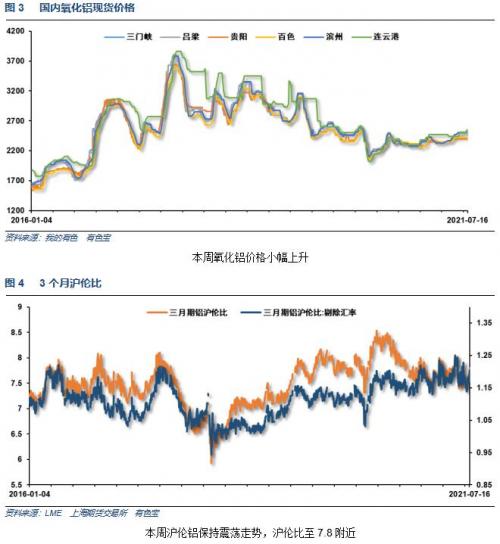

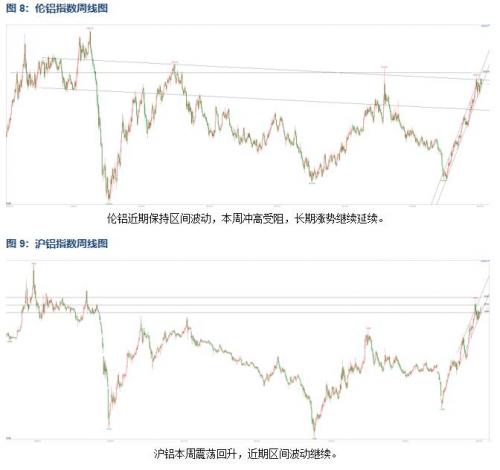

伦铝近期保持区间波动,本周冲高受阻,长期涨势继续延续。沪铝本周震荡回升,近期区间波动继续。

宏观面来看,中美货币政策趋向不同,中国央行全面降准,货币政策偏向宽松,财政政策积极配合。国内大宗工业品整体保持近期宽幅震荡走势。行业基本面来看,上半年小旺季逐步接近尾声,现货贴水开始逐步走低,但近期炒作产地电荒,再度推升价格走势。期货盘面来看,沪铝整体保持大区间宽幅震荡走势,近期料继续震荡盘整。下周铝价料震荡为主,仅供参考。

扫一扫关注微信

扫一扫关注微信

{kind=link}