随着全球摆脱对化石燃料的依赖,强劲的需求预期推动许多工业金属的价格飙升,但未来价格的上涨可能仅限于少数几种能源转型原料。

以超级周期为特征的同步上升的说法与材料短缺将在不同时间发生的预期不一致。

伍德麦肯齐分析师朱利安凯特尔(Julian Kettle)称,"能源转型金属将大幅上涨,但不会在同一时间出现。"

新冠病毒限制的放松和对工业金属的强劲制造业需求引发了投机性反弹,但目前已降温。

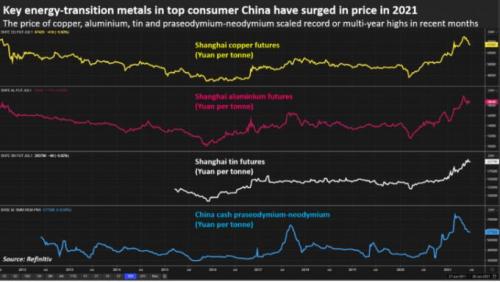

铜、铝和锡的价格都高于刺激新产能所需的水平。

稀土目前尚未达到激励水平。

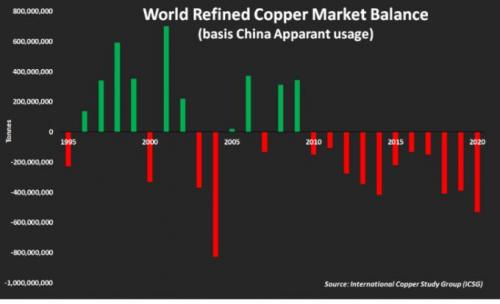

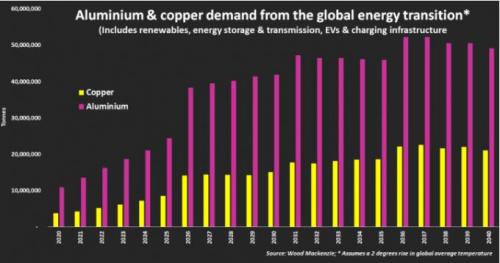

铜

伍德麦肯齐(Wood Mackenzie)估计,在将全球变暖限制在2℃以下的情况下,2025年,来自可再生能源、能源存储和传输、电动汽车和充电基础设施的铜需求将比2020年的水平增加一倍以上,达到860万吨。

WoodMac预测,到2030年,能源转型应用将消耗1510万吨。

这将需要新的供应,但在经历了过去10年的投资与需求峰值相撞、导致价格和收入暴跌之后,矿商对投资持谨慎态度。

与环境、社会和治理(ESG)问题相关的成本不断上升,增加了矿商面临的挑战。

资源民族主义(各国旨在从矿商收入中分得更大份额)也是一个障碍。

锡

凯特尔说,锡是能源转型过程中被遗忘的步兵,这将是焊接金属最大的长期需求驱动因素。

据估计,今年锡的需求量约为34万吨,其中近50%用于电子元件,其中许多对低碳经济至关重要。

没有锡,电子就无法流动,电动车电池也无法充电。

国际锡协会(International Tin Association)分析师杰里米•皮尔斯(Jeremy Pearce)估计,电动汽车、可再生能源和能源存储每年消耗约4.5万吨锡。

“到2025年,这一数字可能增加到每年7万吨,到2030年可能增加到每年10万吨。”

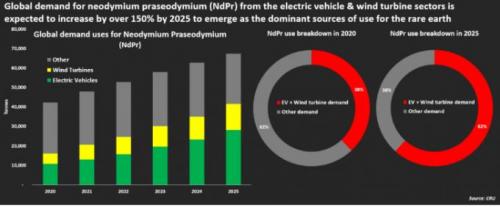

稀土

钕和镨(NdPr)制成的磁铁用于风力发电机和电动汽车发动机。

分析人士说,不含稀土的电动汽车的效率较低,因为电池组需要大30%左右才能行驶同样的距离。

CRU分析师Daan de Jonge认为,未来几年,能源转型将推动对NdPr的需求和价格,使其达到激励新项目的水平,但他也表示谨慎。

“中国拥有稀土加工的知识产权。他们在别人不愿投资的时候投资了这项技术。

中国在稀土供应方面的主导地位,令其他国家担忧。

处理稀土是复杂的,因为在同一矿石中有许多金属,而铜矿石可能只含有钴或钼。

CRU预测,2025年电动汽车和风力涡轮机的NdPr需求为41575吨,占总需求的62%,而今年为20544吨,占总需求的42%。

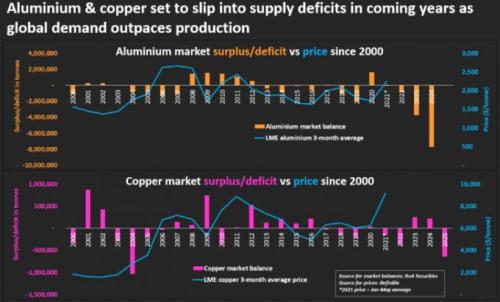

铝

铝每立方英尺的重量约为钢的三分之一,这使得电动汽车能够“轻量化”,并在电池需要充电前提高续航里程。

根据Wood Mackenzie的2˚C预测,2025年可再生能源、能源存储和传输、电动汽车和充电基础设施的需求将从今年的1350万吨攀升至2440万吨,到2030年将攀升至4200万吨。

预计2025年全球铝总需求约为7600万吨,较今年增长10%,供应缺口约为200万吨。

预计的短缺部分是由于中国的碳排放目标。中国有色金属工业协会(CNIA)已经设定了一个暂定目标,即到2025年使排放量达到峰值。

荷兰国际集团(ING)分析师姚文宇表示:“今年冶炼过程的二氧化碳排放总量为4.2亿吨。“到2025年达到峰值意味着中国应该将冶炼能力限制在4500万吨以下。”

编译自:MINING

扫一扫关注微信

扫一扫关注微信

{kind=link}