事件简述:

据外媒报道,受欧洲能源价格飙涨影响,德国Trimet Aluminium公司旗下三家铝冶炼厂中Voerde(年产能9.5万吨)和Hamburg(年产能13万吨)两家冶炼厂降低产能,预计产量减少近30%,涉及约7万吨的年产能。而Trimet旗下另一家冶炼厂年产能为16.5万吨的Essen,暂未发生减产。由于当前德国电价过高,据HARBOR预估发生减产的两家铝冶炼厂目前的现货原材料和能源价格为每公吨3800美元,目前无法盈利。

此外,黑山铝生产商Kombinat Aluminijuma Podgorica(KAP)可能因高昂的能源价格面临关停的命运,或涉及7.5万吨年产能。据报道,KAP与黑山国有供电企业Elektroprivreda Crne Gore(EPCG)签订的电力供应合同将于2021年12月31日到期。合同到期后,KAP将面临高昂的能源成本,因此黑山Uniprom公司或宣布将逐步关停KAP铝冶炼厂。

直接影响:

受海外减产消息影响,截至12月22日下午收盘时沪铝主力合约重回20000元/吨的关口,涨幅达到2.56%;伦铝涨幅超1%,逼近2800美元/吨。

后市展望:

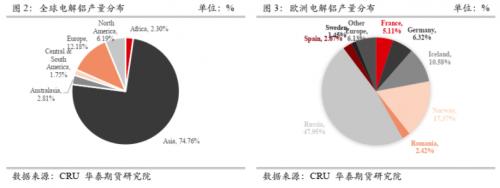

近期欧洲地区电力价格再度走高导致供应端扰动再现,考虑到俄罗斯供应不稳定、寒潮来袭、核电中断等因素的影响,欧洲能源危机情况可能延续整个冬季至明年开春。此外,奥密克戎变种病毒的扩散也增加了海外矿端及冶炼厂停工的可能性,运输外贸或因此受到影响。欧洲电解铝产能占全球产能12%,因此需要重点关注欧洲地区生产企业受当地电价的影响情况,若海外能源危机延续至1月,铝价短期内将维持强势。

策略:单边:谨慎看多。

风险点:

1.变异病毒的扩散

2.消费远不及预期

3.流动性收紧快于预期

1事件综述

据外媒报道,受欧洲能源价格飙涨影响,德国Trimet Aluminium公司旗下三家铝冶炼厂中Voerde(年产能9.5万吨)和Hamburg(年产能13万吨)两家冶炼厂降低产能,预计产量减少近30%,涉及约7万吨的年产能。而Trimet旗下另一家冶炼厂年产能为16.5万吨的Essen,暂未发生减产。由于当前德国电价过高,据HARBOR预估发生减产的两家铝冶炼厂目前的现货原材料和能源价格为每公吨3800美元,目前无法盈利。

此外,黑山铝生产商Kombinat Aluminijuma Podgorica(KAP)可能因高昂的能源价格面临关停的命运,或涉及7.5万吨年产能。据报道,KAP与黑山国有供电企业Elektroprivreda Crne Gore(EPCG)签订的电力供应合同将于2021年12月31日到期。合同到期后,KAP将面临高昂的能源成本,因此黑山Uniprom公司或宣布将逐步关停KAP铝冶炼厂。

2事件主因

据EEX SPOT显示的最新拍卖数据,欧洲多国电价逼近历史新高,主要受到法国核电厂反应堆停堆、 “北溪2号” (Nord Stream 2)迟迟未能获批通过、寒潮来袭等因素影响。随着电力供应紧张局势继续恶化,欧洲冶炼厂存在再度减停产的可能。

其中,法国电力公司上周宣布将于12月25日晚11时左右关闭Chooz-2反应堆,并于隔日同时关闭Chooz-1反应堆,计划在1月23日之前均停产。法国是全球核电发电量占比最高的国家,核电占该国总发电量超70%,宣布停运的反应堆几乎占据法国核电能力的10%。而邻国如德国、西班牙、意大利、英国等国多依靠法国向其输电,因此这将影响邻国的电价情况。

目前欧洲的天然气储存库只有60%的储存量,处于历年低位。而“北溪二号”则由俄罗斯天然气巨头Gazprom和五家欧洲公司合作建造,由俄罗斯直接输送天然气到德国,每年可输送550亿立方米的天然气。虽然2021年1月,“北溪二号”项目超过90%已铺设完成,但受到政治等因素的影响最终通气至今一直搁浅,这也加剧了欧洲的能源危机问题。

而依据大宗商品经纪公司Marex上周五发给bloomberg的电子邮件,近期欧洲的天气状况被一种可能持续的阻塞高压所主导,这将带来比正常温度更低的温度并阻挡多风和潮湿的低压条件。在核电反应堆停产、欧洲天然气库存维持低位、“北溪二号”迟迟未能被审批通过的情况下,寒潮天气将对欧洲地区能源问题再度造成压力。随着电力供应紧张局势继续恶化,欧洲部分冶炼厂存在再度减停产的可能。

3后市展望

近期欧洲地区电力价格再度走高导致供应端扰动再现,考虑到俄罗斯供应不稳定、寒潮来袭、核电中断等因素的影响,欧洲能源危机情况可能延续整个冬季至明年开春。此外,奥密克戎变种病毒的扩散也增加了海外矿端及冶炼厂停工的可能性,运输外贸也会因此受到影响。

国内基本面上,云南地区企业复产进度较为缓慢,能耗双控政策依旧压制电解铝复产产能,且环保督察与冬奥会等因素给电解铝企业增加了减产风险。成本端方面,随着氧化铝价格回落至2800元/吨,以及预培阳极价格的下行,电解铝冶炼企业回归盈利状态,。消费端,近期下游加工企业开工率持续回升,年末下游补库赶订单意愿较强,消费端表现平稳,但是春节淡季即将到来,下游陆续放假停工,后期需求或将走弱。

价格方面,当前铝市场基本面相对平稳,需要重点关注欧洲地区生产企业受当地电价的影响情况,若海外能源危机延续至1月,铝价短期内将维持强势。

扫一扫关注微信

扫一扫关注微信