摩根士丹利在6个月的范围内看好铀和锂,而摩根大通表示其覆盖的能源股仍然被低估。

顶级投资银行预测,商品市场享有升式的趋势将继续下去,因为价格仍然高涨到今年年底,一些人预计2022年将进入正常化时期。

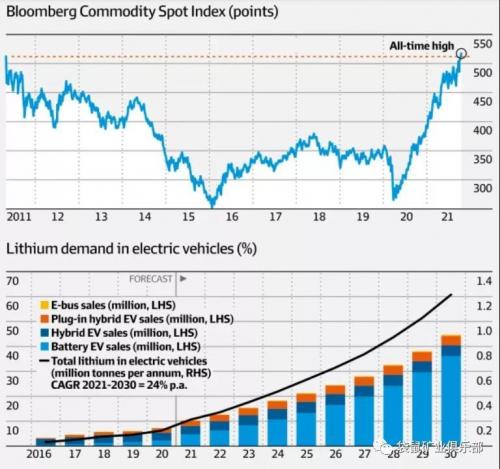

就在上周,彭博商品现货指数(一篮子23种能源、金属和农业原材料合约)攀升至历史新高,超过了2011年上一次商品超级周期期间达到的峰值。

尽管铁矿石价格暴跌,但这被天然气和原油等新一批能源商品的涨幅所抵消,而动力煤价格已飙升至历史高点。

盛宝银行大宗商品战略主管Ole Hansen说:"在大宗商品已经是强劲的一年之后,我们对第四季度及以后的前景保持看涨,"。"在我们看来,尽管增长轨迹放缓,但供应限制将继续支持价格。"

锂

电动汽车需求的加速使得碳酸锂的价格自7月下旬以来飙升超过75%。随着今年的进一步上涨,摩根士丹利已将该商品与铀一起列为其未来六个月的最佳选择之一。

在今年中国电动汽车产量增长近250%,供应难以跟上需求的背景下,分析师预计今年下半年中国碳酸锂现货价格将达到平均每吨19,500美元。摩根士丹利预计,该价格将在2022年下半年恢复正常,达到每吨13,000美元。

"摩根士丹利的商品策略师Marius van Straaten说:"随着供应量的追赶和需求增长速度的放缓,我们认为目前紧张的市场到明年将回归到供过于求的状态。

花旗银行的大宗商品团队也认为,碳酸盐现货价格的反弹在明年年中下跌之前还有一段距离。

"花旗的澳大利亚研究主管Paul McTaggart说:"价格回到了2018年的高点,和那时一样,我们预计这些水平是不可持续的。

该经纪人提高了碳酸锂的价格预测,明年平均每吨18270美元,2023年每吨12600美元。分析师们还提高了他们的预测,2022年为每吨800美元,2023年为每吨700美元。

加拿大皇家银行资本市场(RBC Capital Markets)更加看好,将2021年至2023年的spodumene价格预测提高到每吨1000美元以上。它还预计碳酸盐和氢氧化物的价格将受到有限的锂辉石现货供应的支持。

石油

能源危机的发展引发了石油价格的反弹,分析师认为这创造了一个诱人的购买机会。

上周,摩根大通将其对布伦特原油的预测提高了11%,预计明年的价格将达到每桶73美元。

"摩根大通的能源和公用事业分析师马克-布苏蒂尔说:"尽管最近出现了反弹,但我们继续看到我们覆盖范围内的股票在整个能源部门的公平价值上有折扣。

该公司在该领域最喜欢的股票是桑托斯(Santos)、海滩能源(Beach Energy)和Senex。

晨星分析师认为,鉴于现货油价尚未完全计入股价,能源行业的价值被严重低估了。

晨星公司在该行业的首选是伍德赛德石油公司(Woodside)、海滩能源公司和桑托斯。

铁矿石

第三季度最大的商品故事是铁矿石,因为在中国全国范围内打击钢铁生产的情况下,澳大利亚的头号出口产品从5月的峰值下降了60%以上。

尽管如此,摩根士丹利指出,从历史角度看,大宗商品仍然不便宜,并认为抛售有可能延续到今年年底。该经纪人的第四季度预测是每吨85美元。

随后,铁矿石市场将在2022年进入2600万吨的过剩状态,然后在明年第二季度,在中国钢铁产量提升的刺激下,价格将温和回升,平均每吨110美元。

花旗银行预测,第四季度的价格将降至每吨90美元,然后在2022年中期反弹至每吨120美元,明年的平均价格将为每吨106美元。

"花旗银行的麦克塔格特说:"这假设中国在2022年2月冬奥会之前严格减产,之后逐渐放松减产。

"基于计划中的供应增加和需求缺乏增长,我们预计2022年和2023年市场将保持过剩,尽管在中国钢铁需求连续反弹的情况下,过剩的规模可能缩减到2022年下半年。"

加拿大皇家银行将其2022年铁矿石平均价格预测下调31%,至每吨75美元,称其也预计明年将出现过剩。

黄金

黄金的前景并不那么乐观,经纪人预测在央行缩表和实际债券收益率上升的背景下,黄金的价格会下降。

贵金属在第三季度主要在每盎司1750至1830美元之间运行。美元走强和实际利率上升拖累了贵金属,但避险需求和通胀担忧为价格提供了底线。

摩根士丹利预计美国联邦储备委员会将在11月缩减其资产购买,并认为最早在明年12月就有可能加息。

"Van Straaten说:"这推动了实际收益率和美元的上升,这对金价都是不利的。

该经纪人称,今年第四季度黄金将跌至每盎司1725美元,明年则为每盎司1621美元。

加拿大皇家银行表示赞同,预计明年的价格将跌至每盎司1700美元。"RBC的澳大利亚金属和矿业股票分析师Kaan Peker说:"随着全球央行缩表,美国的首次加息预期定在明年第四季度,我们保留了下降的价格预测。

扫一扫关注微信

扫一扫关注微信