2021-12-02 12:41

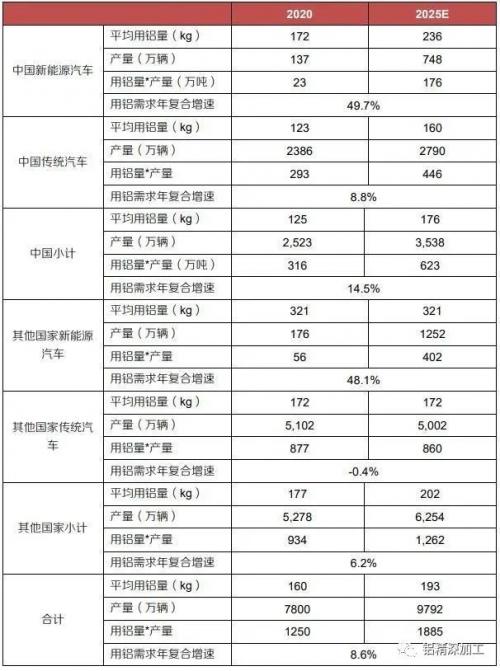

铝合金比强度和性价比较高,为汽车轻量化首选材料。铝的密度约为钢的1/3,铝合金的比强度高于高强度钢约50%,每1千克铝可取代2千克钢材,并节约3.1加仑石油。性价比方面,铝合金价格尽管高于钢约150%,但远低于碳纤维复合材料。镁合金价格尽管和铝合金相近,但不如铝合金耐腐蚀,难以在汽车行业大规模应用,因此铝合金是现阶段最佳的轻量化材料。

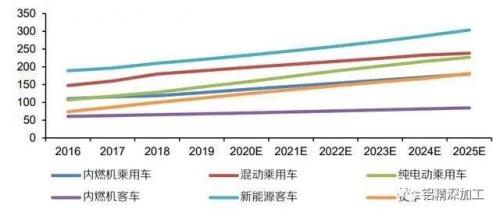

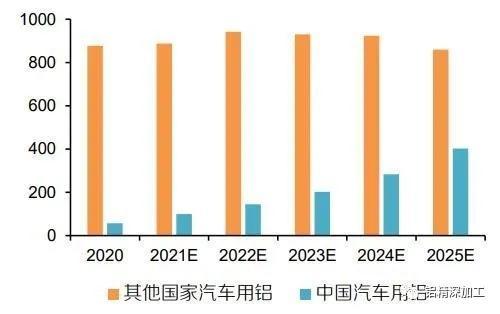

电动汽车将展现越来越多的发展前景,铝行业也会因此得到增长。电动汽车是一个越来越依赖现成铝和铝合金的行业,随着其在市场上的占有率得到提高,未来5年新能源汽车用铝增速达49%。

扫一扫关注微信

扫一扫关注微信