铝现货行情回顾

数据来源:上海有色金属交易中心整理

2021年10月现货铝价从高位大幅下行,现货均价维持在19310-24190元/吨间运行,升贴水均价在c200-0元/吨。本月现货铝价宽幅,下半月市场畏跌观望情绪较重,现货处于深度贴水状况,供需相对僵持,月度整体交投情况不佳。

基本面分析

铝土矿

图表:铝土矿进口分项情况(吨)

数据来源:中国海关总署、上海有色金属交易中心整理

据海关总署统计,2021年9月份铝矿砂及其精矿进口834.07万吨,环比降4.13%,同比降19.23%。铝土矿进口量减少的主要原因是海运费上涨,市场畏高情绪增强,下游氧化铝厂接货意向不佳。同时几内亚面临雨季,供应有所影响,东南亚地区受疫情影响,供应亦有回落,因此同比降幅显著。国内电解铝未来供需矛盾重点不在矿端,电解铝端的供应收缩将影响铝土矿需求,未来海外矿石供应仍将维持宽松,进口矿石需关注供应国相关政策对矿石出口的影响。

氧化铝

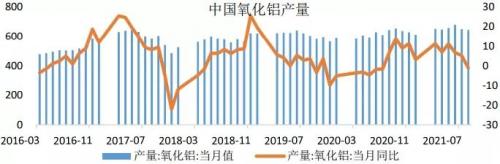

图表:中国氧化铝产量(单位:吨;%)

数据来源:国家统计局、Wind、上海有色金属交易中心整理

据国家统计局数据,2021年9月全国氧化铝产量为654.8万吨,同比下降1.4%。9月-10月国内氧化铝价格仍处快速上行通道,部分地区价格超过4000元/吨,刺激部分氧化铝厂增产、超产,同时广西地区氧化铝运行产能受限电影响有限。后续,需持续关注北方采暖季对当地运行产能的影响。

原铝

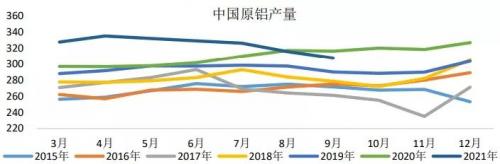

据国家统计局数据显示,2021年9月电解铝产量308万吨,同比下跌2.1%。9月下旬,内蒙古、云南及广西地区电解铝运行产能继续下降,复产产能贡献少量增量。2021年受电力紧张以及能耗双控影响,国内后续电解铝新增产能难以释放,进入10月,电解铝运行产能继续下降,青海、宁夏等省均提示减产风险,月内几无新增、复产可能,后续影响仍值得持续关注。

图表:中国原铝产量(单位:万吨)

数据来源:Wind、上海有色金属交易中心整理

库存变化

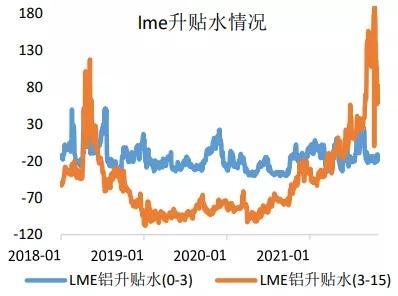

图表:LME库存情况(单位:万吨)

数据来源:文华统计、上海有色金属交易中心整理

2021年10月,LME铝市场库存持续去化,目前在100万吨水平左右。当前,海外经济持续恢复,LME铝现货供应紧张,市场对远月通胀预期加强,LME铝3-15升贴水一度大幅走强至180美元/吨之上,近远月升水持续走强,海外库存预计保持下降趋势,但仍将维持偏高水平。

铝市消费

国内消费情况

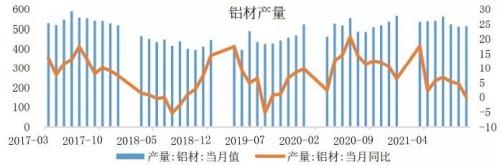

图表:中国铝材产量情况(单位:万吨)

数据来源:wind、上海有色金属交易中心整理

据国家统计局数据,2021年9月全国铝材产量512万吨,同比增长1.1%。2021年铝价长期保持高位运行,下游终端企业以刚需逢低采购为主,但销售利润空间压缩较多,销售单一品种的企业压力较大,越来越多企业正考虑不断丰富产品。三季度下游面临高价及限电影响,铝材产量及增速维持低位。

终端消费概况

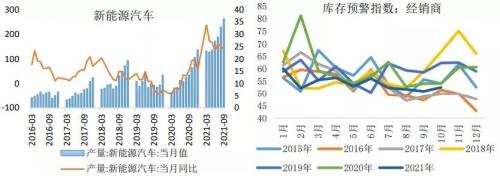

图表:中国汽车产销量同比、

库存预警情况(单位:%)

数据来源:汽车工业协会、上海有色金属交易中心整理

芯片等零部件供应紧张问题仍持续影响车企生产节奏。不过值得注意的是,新能源汽车成为国内十四五规划中重点提及的项目,最新的中央政治局会议提出要加快新能源汽车的发展,9月,新能源汽车产销分别完成35.3万辆和35.7万辆,同比均增长1.5倍。新能源汽车产业耗铝量远高于传统汽车行业,而新能源汽车产业发展将提振国内汽车轻量化应用走向逐渐成熟,2021年乘用车单车用铝量或突破200kg/辆,预计对国内整体铝消费将边际改善。

11月铝市行情展望

10月市场情绪左右行情,前半月受欧洲能源危机影响,市场普遍担忧供应端遭遇严重打击,市场暴涨,下半月国内开始打压动力煤价格,动力煤大幅下挫后引发市场对铝市成本坍塌的担忧,市场情绪较差,带动沪铝跌至二万元附近震荡运行。后续走势,短期跟随市场情绪波动,需求端有望在年内好转,但在国内对大宗商品保供稳价的背景下,沪铝获面临震荡走势。中长期铝市相对继续看好,未来国家对高耗能、高排放项目的管控并不会松懈,将会掣肘电解铝供应的扩张。

扫一扫关注微信

扫一扫关注微信