最近大宗商品市场供应侧的风险再次抬头,以国内产出为主的品种,如动力煤、焦煤、焦炭、钢材和电解铝等价格表现颇为强势。但具体来看,各品种的供应风险也有所不同。对煤炭等上游矿产,产能仍有制约,低库存下又叠加环保、安检、疫情等供给冲击,对价格推波助澜。对钢材和电解铝等中游产成品,产能并不短缺,但能耗双控背景下限产、限电政策频出,对生产持续扰动。近期国家发改委点名九省区上半年能耗强度同比不降反升[1],其中不乏江苏、广西等钢铁、电解铝生产大省。总的来说,当前市场面临着能耗双控、环保督察与安全监察的三重约束。

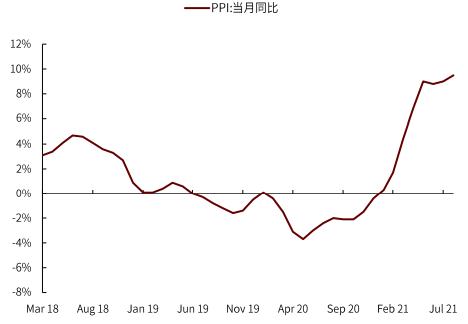

我们看到,8月份工业产成品指数(PPI)环比上涨0.7%,同比增速走扩至9.5%。

图表:PPI增速

资料来源:国家统计局,中金公司研究部

分行业看,煤炭开采和洗选业与黑色金属冶炼和压延加工业涨幅居前,环比分别增长6.5%和2.2%,与大宗商品价格表现基本一致。短期来看,因能耗双控压力较大,且采暖季在即,政策层面的约束可能难以放松。往前看,我们认为PPI增速在9月可能会继续走阔。但值得注意的是,国内经济趋缓,大宗商品内生需求同样在走弱,供应溢价可能会推动大宗商品价格阶段性上行,但其持续性和高度可能要取决于终端需求的强度。

从大宗商品梯队轮动的角度看,得益于国内供给溢价,最近第二梯队领涨一、三梯队品种。

图表:大宗商品梯队轮动

资料来源:彭博资讯,万得资讯,中金公司研究部

另一方面,进入三季度后,国内经济增长趋弱,国内大宗商品需求的市场预期调整,使得前期领涨的第一梯队品种开始回落,因此铜、铁矿、玉米、大豆等品种上行较为乏力。在供需预期调整后,基本面的短缺还是过剩,将成为区分梯队价格表现的重要变量。我们在2021年8月20日研究报告《旧事重提,并非超级周期》提到,当前大宗商品面临三个预期调整,一是需求没有预期的那么强,二是产能没有担心的那么弱,三是超级周期没有想象的那么早,目前看,需求预期回落是决定大宗商品趋势的关键因素,原油等海外品种表现较弱,而从产能约束到产量限制的转换可能会有短期波动,成为钢材、煤炭和电解铝等第二梯队风险溢价的主要来源。整体来看,供应预期可能再起波澜,但可能难成趋势。

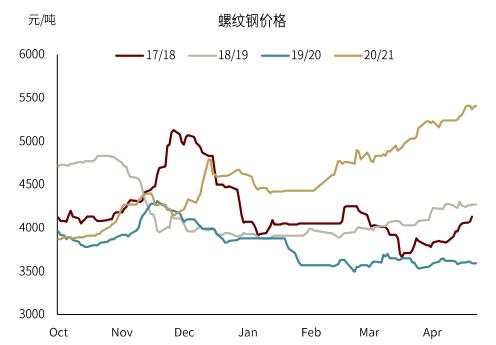

粗钢产量压减继续,需求季节性回暖

随着下游需求季节性转暖,钢价得以提振,但我们认为更大的驱动力还是在供给侧。自2017年“蓝天保卫战”以来,秋冬采暖季的钢铁限产已逐渐常态化。回头看,除了2017的采暖季重点区域规定了50%的硬性限产比例以外,随后的几年都按照环保绩效划分了限产等级,彼时外部面临贸易摩擦,制造业也有一定下行压力,因此执行较为灵活,避免了“一刀切”。

图表:采暖季螺纹钢价格

资料来源:中钢协,中金公司研究部

若今年采暖季继续实施限产,可能较前几年会有一些新的变化。一是今年的粗钢产量本身就面临同比不增的硬约束,二是随着“双碳”目标的出台,今年除了常规排放外(二氧化硫、氮氧化、颗粒物),碳排放也成为了新的约束。三是明年初将会有重大赛事活动。从执行层面上看,我们认为今年的力度可能较过去几年更为严格。据Mysteel的统计,区域内六省区(津、冀、鲁、豫、晋、陕)的钢铁产能约4.9亿吨。我们认为,若限产的强约束延续到明年春天,可能会对旺季到来前的备库产生一定影响,从好利好钢价。但成本下降叠加下游需求走弱,我们认为价格上涨的高度有限,持续性也存疑。

“双焦”库存偏低,边境疫情推波助澜

“双焦”的供需矛盾仍存,当前库存依然处在低位。

图表:焦煤与焦炭库存

资料来源:Mysteel,中金公司研究部

最近与蒙古接壤的边境口岸频频受到新冠确诊影响,蒙煤进口受到一定扰动。据我们测算,我国焦煤对外依存度约15%,但在国内产出未见明显起色,进口增量有限的情况下,蒙煤进口的边际影响较大。在库存较低的情况下,供给侧边境闭关、安全事故等扰动频发,刺激价格上涨,焦炭至今已连续十轮提涨。我们看到焦煤库存最近有小幅修复,价格高点可能在即,但下游钢厂利润较好,焦炭库存较低,钢厂仍有补库需求较强,对价格仍有支撑。长期来看,随着供应缓慢恢复,且需求侧并不乐观,供需矛盾将趋于缓和。

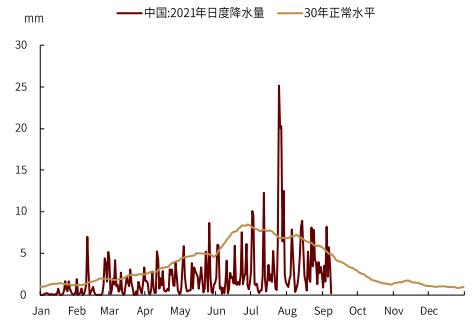

电厂日耗维持高位,动力煤冬储在即

随着气温逐渐走弱,用电量也逐步进入淡季,但据我们观察,动力煤消费却呈现了反季节性特征,沿海八省电厂动力煤日耗依然处在高位。

图表:发电量同比增速

资料来源:CCTD,中金公司研究部

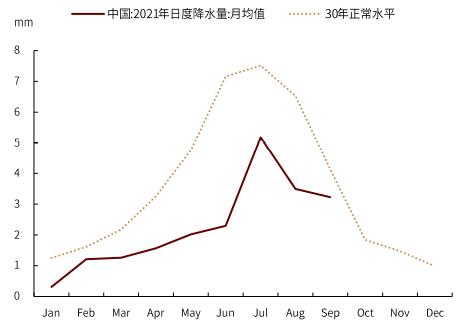

今年以来电力需求增长较快,但水电发电量不及预期,8月下旬同比下降约4.71%,前8个月同比下降约4%,火电压力较大,前8个月发电量同比上升近12%。从天气的角度来看,今年降水量较历史水平偏少,且波动较大,对水电站运营有一定影响。

图表:降水量(日度)

资料来源:彭博资讯,中金公司研究部

最近动力煤库存不断走低,基本面依然偏紧。向前看,虽然煤炭产能批复有所增加,但受环保、安检与重大赛事活动影响,我们预计短期内供应端的约束可能会依然存在,增量较为有限。冬天临近,我们预计需求旺季即将到来,但当前库存天数仅约10天左右,因此电厂有较强补库需求以维持正常运转。火电厂成本近期大幅上涨,盈利性较差,可能会对价格上涨动力有一定压制。

扫一扫关注微信

扫一扫关注微信