观点概述:

宏观压力偏大,中国7月固定资产投资、工业增加值、社零数据均不及预期,美国就业在好转,Taper越来越近,7月建筑和零售数据却不及预期,美元指数显著走强。

冶炼端干扰较多,投复产缓慢,减产继续扩大,年初至今减产产能已经达到236万吨,据百川数据,当前电解铝运行产能3806万吨,较年初下降约180万吨。另外,发改委印发《2021年上半年各地区能耗双控目标完成情况晴雨表》,云南、广西、新疆等9省能耗强度同比不降反升,确保完成全年能耗双控目标,云南、广西等地实现投、复产的压力较大。

需求方面,国内需求仍有一定韧性,地产竣工表现良好,电网正在发力,6月新增高压线路已超2019年同期水平,出口继续好转,但家电、汽车表现依旧偏弱,铝价高位区域,部分下游需求明显压制,订单减少显著;8月库存低位维持并出现预中的累库。海外方面,需求表现维持良好,LME库存持续下滑,LME0-3升水扩大,欧美现货升水不断走强。

宏观上的压力较大,供需支撑依旧偏强,基于宏观的压力资金略为谨慎,预计短期铝价维持高位震荡运行,中长期的基本仍然较好,短期的急跌可能都是较好的补多机会,关注沪铝指数19500的支撑。

策略建议:

趋势:震荡;

跨期:库存偏低,近期供需支撑较强,关注跨期正套机会;

跨市:内外均强,跨市暂时观望;

重点关注验证:

进口铝的流入情况;

现货升贴水;

电解铝投、复产情况;

库存变动;

大户购买行为;

风险提示:

需求严重不及预期;

其他宏观风险;

一

一周宏观与行业重要消息

1、中国:7月固定资产投资、工业增加值、社零数据均不及预期

1)、中国1-7月城镇固定资产投资同比增长10.3%,预期增长11.3%,前值增长12.6%。(国家统计局)

2)、1-7月份,全国房地产开发投资84895亿元,同比增长12.7%;比2019年1-7月份增长16.5%,两年平均增长8.0%。其中,住宅投资63980亿元,增长14.9%。(国家统计局)

3)、中国7月工业增加值同比增长6.4%,预期增长7.9%,前值增长8.3%。(国家统计局)

4)、中国7月社会消费品零售总额同比增长8.5%,预期增长10.9%,前值增长12.1%。(国家统计局)

2、美国:就业在好转,Taper越来越近,建筑和零售缺不及预期

1)美联储会议纪要重点内容:

i、减码速度:大多数人认为成比例缩减住房抵押贷款支持证券和国债购买是有利的;

ii、减码时间:缩债决定与加息时机无关,美联储今年可能会达到缩减购债规模的门槛

iii、通胀观点:最近的通胀数据受到供应瓶颈和劳动力短缺的影响,很可能是暂时的;

iv、新冠疫情:大多数与会者指出,德尔塔毒株的扩散可能会暂时推迟经济的全面重启;

v、就业市场:进一步取得实质性进展的标准没有达到,特别是在劳动力市场条件方面;(金十数据)

2)美国7月新屋开工年化总数:实际值: 153.40万户前值: 164.30万户预测值: 160万户。

3)美国截至8月14日当周初请失业金人数:实际值: 34.80万前值: 37.50万预测值: 36.40万;

4)美国7月产能利用率:实际值: 76.10%前值: 75.40%预测值: 75.70%;

5)美国7月零售销售月率:实际值: -1.10%前值: 0.60%预测值: -0.30%;(汇通网)

3、发改委:确保完成全年能耗双控目标

1)近日,发改委印发《2021年上半年各地区能耗双控目标完成情况晴雨表》,从能耗强度降低情况看,今年上半年,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)能耗强度同比不降反升,10个省份能耗强度降低率未达到进度要求,全国节能形势十分严峻。文件要求,能耗强度不降反升的9省(区),对所辖能耗强度不降反升的地市州,今年暂停国家规划布局的重大项目以外的“两高”项目节能审查,并督促各地采取有力措施,确保完成全年能耗双控目标特别是能耗强度降低目标任务。

2)国家发展改革委新闻发言人8月17日表示,近期,按照党中央部署,我委会同有关部门开展了专项检查,督促各地压减拟上马的“两高”项目350多个,减少新增用能需求2.7亿吨标准煤,取得了初步成效。但在专项检查中也发现,与党中央、国务院的要求相比,不少地方的决心力度和工作成效还存在差距,一些突出问题仍亟待解决。下一步将进一步完善和强化能耗“双控”制度,制定出台三年工作方案。(发改委)

4、国家粮食和物资储备局:还将继续投放国家储备铜铝锌

目前,铜铝锌等价格仍处于高位,部分下游中小企业生产经营仍较困难,下一步,还将继续投放国家储备铜铝锌,持续做好大宗商品的保供稳价工作。(国家粮食和物资储备局)

5、新疆乌昌石片区不再布局建设电解铝新增产能项目

近日,《新疆维吾尔自治区七大片区“三线一单”生态环境分区管控要求(2021年版)》正式发布,从空间布局约束、污染物排放管控、环境风险防控、资源利用效率等4个维度明确了管控要求,并针对各片区环境特征,有针对性提出七大片区的管控重点。根据《管控要求》,乌昌石片区大气污染治理,建成区及周边敏感区域不再布局建设煤化工、电解铝等新增产能项目;(新疆发改委)

6、出疆运输车皮及集装箱不足,铝锭、铝棒发运略有不畅

据调研了解,受出疆铁路运输政策调整及疫情防控等因素影响,出疆运输的车皮及集装箱相对不足,铝锭、铝棒发运略有不畅。截止至目前,新疆部分站台铝锭及铝棒积压达到1600组,合计8.6万吨,相比日常积累量增加约7万吨左右,严重超出常规的站台存量。目前新疆原铝产能637万吨/年,原铝日产量1.7万吨左右,企业分布在准东、石河子、五家渠等地,经了解,目前石河子与五家渠的运输较为通畅,准东沿线的运输受影响较大,铝锭和铝棒多积压在此线路上。(Mysteel)

二

供给端:冶炼端干扰较多,投复产缓慢

1、铝土矿:铝土矿6月进口环比回升,矿价较为平稳

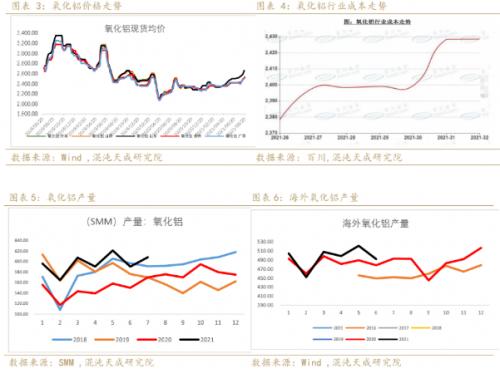

、氧化铝:供给存在干扰,成本上升,氧化铝价格抬升

据我的有色网,广西限电对铝产业的影响已波及到氧化铝,目前当地受限电影响,广西地区要求氧化铝压减产能为110万吨。

据百川统计目前中国氧化铝总产能为8924万吨,截至8月12日,氧化铝开工产能7570万吨,开工率84.83%。百川统计7月份氧化铝产量为627.8万吨。

3、预焙阳极与动力煤:阳极价格攀升、动力煤价格高位维持

4、废铝进口:6月进口废铝维持低位

5、电解铝:云南上半年能耗指标不降反升,投复产预计显著延后

1)、电解铝利润:成本虽有抬升,但铝价表现强势,利润高位维持

2)、电解铝产能:冶炼的干扰较多,减产继续扩大

截至2021年8月19日,中国电解铝有效产能(以有生产能力的装置计算)4541.7万吨,开工3806.50万吨,开工率83.81%。截至2021年8月19日,2021年中国电解铝减产规模涉及236万吨。

I、减产方面:减产继续扩大,洪水、缺电干扰不断,年初至今减产产能已经达到236万吨

II、复产方面:复产进度缓慢

III、拟投产:新投产仍无进展

截至2021年8月19日,2021年中国电解铝已建成且待投产的新产能188.5万吨,已投产58.5万吨,已建成新产能待投产130吨,年内另在建且具备投产能力新产能144.5万吨;预期年内还可投产共计142万吨,预期年度最终实现累计200.5万吨。

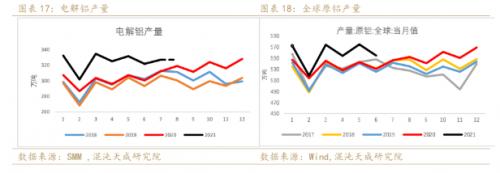

3)、电解铝产量:电力紧张仍有干扰,预计8月产量难有增量

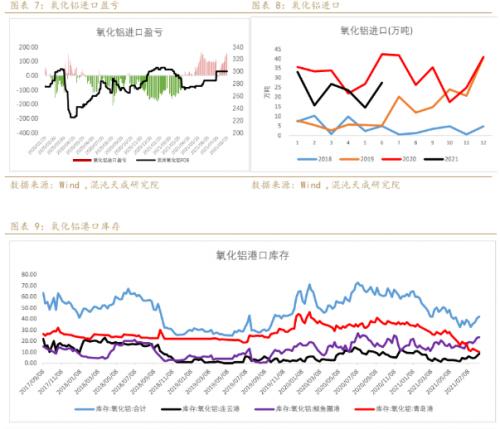

4)、进口:电解铝现货进口小幅亏损

三

需求端:国内需求仍有韧性,疫情抬头海外复苏引担忧

1、疫情影响:英国、美国、法国疫情出现反弹,复苏步伐有所放缓

2、铝材:

a)铝棒库存持续增加,加工费偏低水平

2)、铝加工:工业型材及建筑型材开工略低于去年同期水平

a)板带开工显著好于近年同期水平

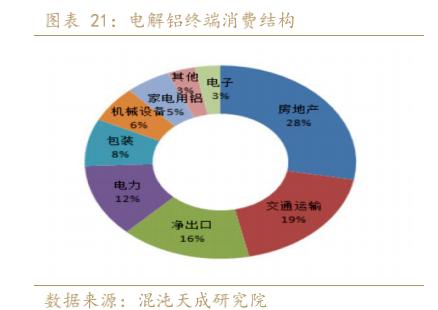

3、终端消费:

1)、房地产:地产竣工表现良好

2)、汽车:受芯片紧缺制约,汽车产量释放受到抑制

3)、外需:铝材出口利润回升,境外恢复延续

4) 、电力:电网正在发力,6月新增高压线路已超2019年同期水平

5)、家电:家电同比增速放缓

6)、海外制造业PMI:7月中、美、欧制造业PMI仍处扩张区域,但有所放缓

7)、8月国内铝表观预期好于去年同期

四

库存与升贴水:

1、库存:铝锭库存持平去年同期水平,仍在缓慢减少

2、月差与升贴水:现货平水附近,期货月差back小幅扩大

3、LME库存与升水:库存持续下滑,backwardation幅度扩大

五

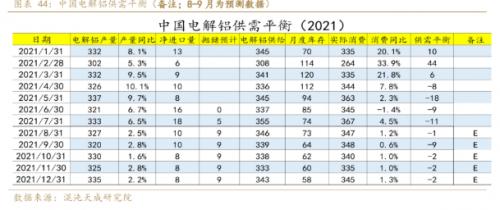

供需平衡表:供给干扰多,需求有韧性,预期8月累库没出现

扫一扫关注微信

扫一扫关注微信