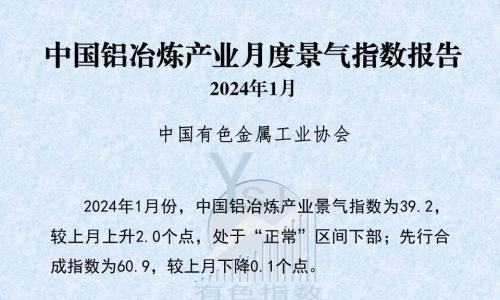

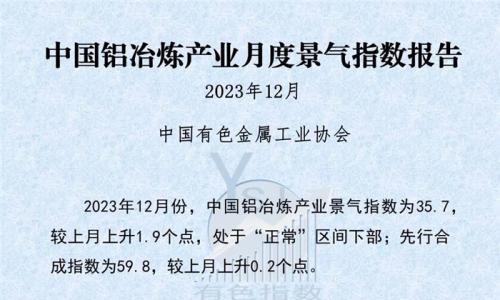

【盘面回顾】周一沪铝主力收于19275元/吨,环比-0.1%,伦铝收于2276.5美元/吨,环比-0.02%;氧化铝主力周五收于3362元/吨,环比+2.44%。

【宏观环境】上周周内超预期的CPI与PPI数据影响下,美联储降息预期回落影响,6月降息概率从7成回落至6成左右,周内美指与10Y美债收益率皆呈现反弹走势。本周为央行会议周。周二日本央行将召开利率决议,关注其是否结束负利率时代;周四凌晨美联储将召开l利率决议,这次利率决议含点阵图和经济预测;周四晚间英国央行将召开利率决议;周六凌晨美联储24年票委博斯蒂克将发表讲话。

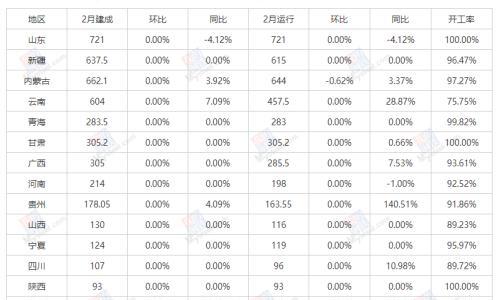

【产业表现】2024年3月18日,SMM统计电解铝锭社会总库存84.7万吨,国内可流通电解铝库存72.1万吨,较上周四累库0.4万吨,较节前累库35.6万吨。3月18日国内铝棒社会库存24.97万吨,与上周四相比去库0.85万吨,自去库拐点出现以来铝棒库存已下降2.60万吨。

【核心逻辑】铝:展望后市,预计下周铝价仍将受到宏观情绪较大扰动,或呈宽幅震荡。宏观层面,降息预期短期回落,且下周为央行会议周,伦铝能否继续带动沪铝上行仍需等待宏观层面指引。基本面看,虽然铝锭进入去库周期略慢于预期,且铝棒去库放缓,但是现货基差上周随着铝价上涨出现走强态势,且极低的静态库存对市场形成较强的“兜底”心态,我们认为认为需求表现当前整体尚好,但依旧并未产生超预期的强上行驱动。此外,由于伦铝走强,进口窗口关闭,当前主要利空集中于供给端的修复预期。氧化铝:供需两端均有增量预期逐渐兑现,当前氧化铝周度开工率上行,但始终受到矿端限制,因此关键矛盾仍在国产矿复产时间线,从长期来看对氧化铝价格形成压力。但若铝厂复产而矿端供应恢复缓慢,则氧化铝价格难跌,甚至不排除进一步反弹可能。若供需双增,考虑到铝土矿价格变化迟缓,短期氧化铝成本支撑仍存,下行空间有限。

【策略观点】铝多单减持,回调买入;氧化铝观望。

扫一扫关注微信

扫一扫关注微信