摘要

主要矛盾分析:截止目前,煤炭供应提升对电解铝上下游产能的影响不同,上游目前未见显著复产,下游铝材开工有所缓解。电解铝产能受限电显著减少,截止发稿冶炼端未见显著的产能恢复的情况。预计电解铝运行产能低谷值约3650-3700万吨。成本居高不下导致利润的吞噬。中国电解铝供应维持难以增加的预期。下游铝材产能逐渐恢复,需求环比增多,但多以挤压订单为主,终端订单显著不及预期。

行情预判:行情预判及风险提示:基本上维持10月23日周报,10月28日专题报告,11月6日周报的观点。铝价在现金成本附近建立价格重心后再慢起,但涨幅不会超过前期高点。11月5日价格下行,多受下游备库采购不明显,俄放开铝产品出口关税导致的供应增加的预期情绪所致。为规避宏观经济周期造成的工业品系统性下行风险,11月6日周报已建议产业多头通过买入看跌期权的方式锁定部分下行风险。

一、主要矛盾分析

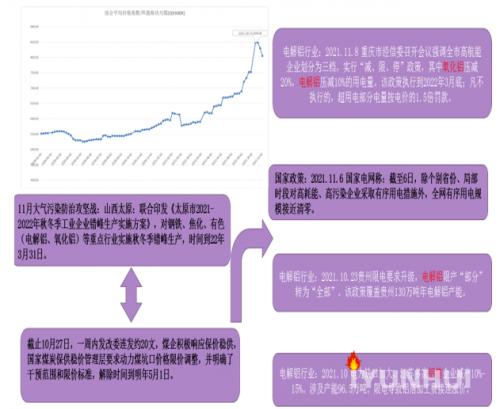

(一)截止目前煤炭供应提升对电解铝上下游产能的影响不同,上游目前未见显著复产下游铝材开工有所缓解。自10月19日至11月10日动力煤期价下跌56%。

图一:煤炭供给增加煤价下跌但大气污染防治下电解铝和氧化铝产能恢复依然受限

数据来源:mymetal,格林大华期货有限公司

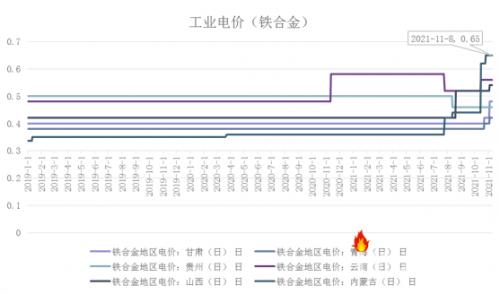

(二)工业电价:电力等能源成本占电解铝生产成本的30%-40%。三季度限电背景下山东、江苏、浙江等化工大省上调工业电价,电解铝企业生成成本大增。较10月29日,多地工业电价上涨,包括甘肃、青海、陕西、山西,分别上调0.06、0.02、0.0332、0.02元/度,且内蒙电价10月上涨0.21元/度至0.65后维持高位,按单吨耗电13500来算,单吨电力成本增加2800元/吨。

图二:铁合金行业反应的工业电价变化

数据来源:mymetal,格林大华期货有限公司

(三)电解铝产能受限电显著减少,截止发稿冶炼端未见显著的产能恢复的情况。截止9月30日,中国电解铝总运行产能为3810.4万吨,较去年年底3927万吨,减少116.6万吨,主要集中在云南、内蒙、广西;10月贵州限电从部分到全部,涉及130万吨年产能。预计电解铝运行产能低谷值约3650-3700万吨。

图三:中国电解铝产能运行情况

数据来源:mymetal,格林大华期货有限公司

数据来源:mymetal,格林大华期货有限公司

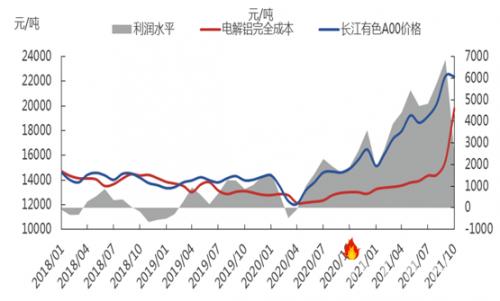

(四)成本居高不下导致利润的吞噬

10月氧化铝价格上涨200元/吨,11月高位回落50-100元/吨,现中国氧化铝价格4050元/吨。氧化铝运行产能二季度逐月减少至7230万吨,但全年产能增加610万吨。其他原料方面,10月烧碱持平于5700,11月减1900元/吨至价格3800元/吨;预培阳级10月涨380至5130元/吨,11月阳极涨440;氟化铝10500元/吨,涨500。

10月吨铝成本变化=1.93氧化铝变化+0.5吨阳极变化+13500度电力+加工成本=1.93200+0.5380+135000.2(内蒙古水平)+0=386+190+2835=3411元/吨.11月吨铝成本变化=1.93(-80)+0.5440+13500*0.04(云南)+0=-154.4+220+540=605.6元/吨.

据调研估计,截止10月31日,中国电解铝平均完全成本约19500元/吨,较9月30日14424元/吨,上涨5076元/吨,和测算水平相近。按A00现货价格为18500元/吨,目前电解铝企业处于亏损状态。

图四:电解铝成本端运行情况

数据来源:wind,mymetal,格林大华期货有限公司

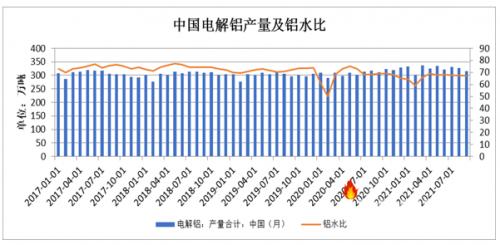

(五)中国电解铝供应维持难以增加的预期

我的有色数据显示,1-9月电解铝产量为2896.93万吨,去年同期2760.92万吨,同比增加4.93%。9月单月产量314.86万吨,环比下降3.94%。估计10月、11月产量环比减少趋势。11月大气污染攻坚战,部分地区电解铝受限产政策影响。

图六:中国电解铝产量

数据来源:mymetal,格林大华期货有限公司

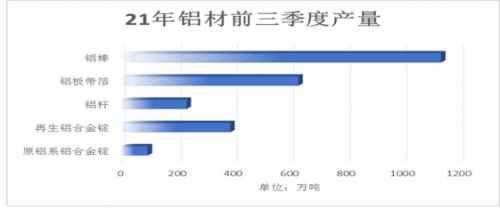

(六)下游铝材产能逐渐恢复,需求环比增多但多以挤压订单为主终端订单显著不及预期。

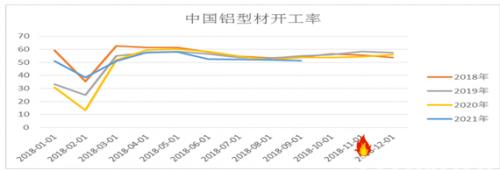

下游铝材产量占前两位的是铝棒、铝板带箔。至三季度,铝棒全年产量1137.3万吨,铝板带箔630.9万吨。在限电的影响下,各铝材产量月环比降幅逐渐拉大,其中铝板带箔受益于出口表现相对稳定,铝型材是铝棒的主要下游,铝价快速下跌后,型材企业逢低备库明显,故预计10月、11月型材产量降幅收窄。铝型材开工率自6月环比连续下降,同比整体下降。10月铝型材开工率环比回升,同比下降,集中赶订单,但是由于房地产行业走弱,北方早冬,工程提早停工,建筑型材需求量不及预期。但是需求环比改善,已导致铝棒社会库存去化,11月同期减少7.2万吨。10月铝杆开工率45.9%,环比下降1.7%,同比下降3.2%。10月铝杆产量25.02万吨,环比下降4.14%,同比下降5.51%。

图七:下游主要铝材产能产量情况

二、行情预判及风险提示:基本上维持10月23日周报,10月28日专题报告,11月6日周报的观点。铝价在现金成本附近建立价格重心后再慢起,但涨幅不会超过前期高点。11月5日价格下行,多受下游备库采购不明显,俄放开铝产品出口关税导致的供应增加的预期情绪所致。为规避宏观经济周期造成的工业品系统性下行风险,11月6日周报已建议产业多头通过买入看跌期权的方式锁定部分下行风险。

铝材和终端:铝棒:废铝采购困难,厂家减产停产,铝棒企业挺价,下游观望,交投一般;

合金锭:部分地区限电解除,询价增多,消费有所好转;铝板带箔:铝杆开工受限电解除,集中赶订单,原料库存略显紧张,但下游订单减弱,短期内原料采购增加,缺少延续性;

铝杆:限电逐渐解除,产能不断释放,成交较好。供给:工业用电价格仍走高,限电限产持续,冶炼企业亏损;进口:进口盈利窗口偏关闭。废铝替代:废铝暴跌后惜售挺价,精废差走低,废铝再度紧缺,原铝替代废铝逻辑再现。库存:伦铝持续去库;国内社库累积幅度减弱趋势;

行情预判:受房地产走弱和限电影响短期内下游需求严重弱于预期,难以维持原有震荡区间,在俄取消铝出口关税供应增多的刺激情绪下,沪铝再度破位下行,导致全行业基本处于亏损状态,预计短期内难以回归前区间19500元/吨-23500元/吨,考虑到部分铝材加工产能有所恢复,叠加原铝替代废铝效应,预计铝价会建立新的价格重心后再上行,上行空间偏保守。供应方面,冶炼企业亏损或迎来产能主动关停的情况,对原料的需求减少挤压成本端回落,主要是氧化铝和阳极价格。但涨势受宏观收紧和房地产需求减弱的压制,绿色金融工具带动部分铝需求。基本面利空内外盘比值。

风险因素:美经济数据左右的美联储加息预期,阶段性缩减购债导致的美指收益上行和美指上行,国内消费不及预期。据格林大华期货宏观分析,按照基钦周期,工业品正处于二次冲顶周期中,后续随着各国紧缩政策和经济复苏已通过过热周期,多数工业品进入下行周期。故在操作建议上,在利润考核和资金允许情况下,建立部门看跌期权多头。

扫一扫关注微信

扫一扫关注微信