铝价暴跌成本高位电解铝意外巨亏

近期铝价突然间从接近25000元/吨历史高位迅速跌至18000元/吨一线,同时电解铝行业加权吨铝利润从近6000元/吨以上跌至11月份亏损近1700元/吨,相当部分产能出现深度亏损,甚至已有规模化的检修式减产。如此快速的利润转换,是比较少见的,甚至有说法认为持续两年的高利润周期已结束。

电解铝利润快速回落,主要是价格回落和成本跟涨的滞后效应,11月铝月均价回落近3000元/吨,而氧化铝、阳极、煤炭等成本项暴涨,电解铝成本暴增,使得利润迅速回吐。9月份以来,电解铝旺季不旺,出现库存不降反增,库存自75万吨左右反弹100万吨以上,特别8-9月份出现了规模化的减产,反衬出需求呈现崩盘的状态。随着煤炭价格疯狂上涨,发改委等多部委联合出台多项措施,增产保供、打击投机炒作,煤炭价格快速回落,限电减产预期下降,铝价跟随煤炭价格暴跌。而成本方面,前期受铝价暴涨带动,氧化铝自8月份2600元/吨左右一路快速拉升至4000元/吨;阳极方面则受成本及电解铝价格暴涨带动,山东地区阳极价格涨至5480元/吨;另外煤炭价格也大幅上涨,即带动自备电发电成本大幅上升,广西等西南省份网电价格更是接近翻倍上涨。成本快速跟随铝价大涨,侵蚀了电解铝的利润,铝价最高的10月份电解铝利润反而已快速下降。

不过,随着煤炭和铝价快速回落,电解铝成本也呈现快速回落的态势,特别是11月中旬以来氧化铝价格已开始跳空式下跌,电解铝利润有回归态势。先是煤炭价格暴跌,自备电发电成本迅速下降;随后铝价暴跌也拖累氧化铝快速回落,电解铝利润预期明显改善,甚至云南前期减产的产能出现了少量的复产消息,做空利润的逻辑近期在市场热度明显提高,但我们认为这一逻辑并不是那么顺畅,需求减弱、成本坍塌不一定能等比例拖累铝价下跌。根据鲁证期货的测算,11月山东电解铝产能成本预计在20629元/吨,吨铝亏损高达1534元/吨,如果按照原材料成本下降预期价格,山东地区电解铝成本有望在未来三个月降至16290元/吨左右,按照当前价格来看,利润将回到吨铝3000元/吨左右。

需求驱动利润转为供给-需求驱动

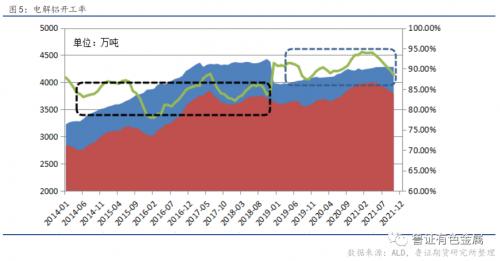

从以往历史来看,高利润与供给是密切相关的,例如17年以前电解铝行业的开工率基本在80-90%区间波动,这意味着有着大量闲置产能,导致开工水平不高,一旦利润回归,闲置产能能够迅速增加供给,供给释放比较快,同时新增产能也在持续扩张中。然而自17年供给侧改革之后,电解铝开工率基本在85-95%区间,这表明大部分闲置产能都已投产,产能有效开工水平非常高,产能增长基本只能靠新增产能扩张。受供给侧改革政策限制,电解铝设定了4500万吨产能指标“天花板”,主要优势地区产能扩张受限,新增产能必须通过产能置换,项目选择余地越来越小,仅有少数几个省份能够接受电解铝产能指标的转移;特别是今年以来,能耗双控力度空前,碳中和战略确立,电解铝作为高耗能、高排放、高污染行业受到限制越来越多,甚至连新疆、内蒙等省份明确表示不再新增电解铝项目,电解铝产能释放已不在是单纯的利润的推动,更多的是政策对供给的制约。因此,当前电解铝利润驱动从过去单一的需求驱动价格转换为需求-供给双驱动,过去单一的空利润逻辑在当下需要考虑到供给的限制,在当前大规模减产下,后市电解铝预期利润是可以回归的。

电解铝开工增加分两部分,一部分是减产闲置的产能,一部分是新增的产能。减产闲置产能方面,2020年以来,随着电解铝利润持续释放,电解铝的开工率达到了9成以上,我们发现今年类似像青海鑫恒(重组为海源铝业)、三门峡恒康铝业、山西兆丰铝业、甘肃中瑞铝业等长期闲置的产能通过各种方式再次启动,这也标志着国内电解铝有效开工达到顶峰阶段。考虑到今年8月份开始大规模双控压力,上述产能仍有一定的余量还未启动,据鲁证期货调研了解,大概有着30万吨左右,加上近期青海西部水电、焦作万方等因故减产,实际闲置产能并不大。

新增产能方面,17年以后,电解铝新增产能主要在广西、云南、内蒙古,上述省份接受了大量其他省份转移指标,其他四川、甘肃也有少量产能,目前根据阿拉丁统计,截止11月底,国内电解铝建成产能4283.1万吨,距离4500万吨产能天花板仅有200多万吨,新增项目产能仅有其亚、白音华、华云三期、神火二期三段、宏泰、广元林丰以及百矿剩余工段。不过,今年双控、限电减产的产能主要也都集中在内蒙古、贵州、广西、云南等四省区,今年减产产能与新增项目产能是有相当部分的重叠,因此新增产能至少等上述地区减产产能恢复方可继续建设投产,目前观察制约投产的主要因素在电力及双控政策,而非利润,西南地区是本轮减产的主力,特别是云南受枯水期影响,电解铝产能限电压力较大,近期难以大量恢复。

2022年限电及双控压力仍然存在电解铝利润有空间

展望2022年供应,限电和能耗双控压力消退是制约供应的两个关键因素,而碳中和战略下,单位GDP能耗压力将持续增加,这对电解铝行业形成长期的供应压制。

首先减产产能的主要因素,本轮限电减产主要集中在西南三省,其中以云南尤为严重,今年云南从高峰近400万吨减产至250万吨(由于实际调研统计偏差,2021年减产产能简化处理,下同),累计减产近150万吨,其中因限电减产大约25%(估计)100万吨,因双控减产12.5%约50万吨;广西累计限电减产约50万吨,贵州限电减产约20万吨,两省主要是限电减产,非双控减产;另外就是内蒙古主要是双控减产,累计减产约50万吨,此外山西等双控减产约10万吨,合计今年限电减产约220万吨,双控减产80万吨,限电减产全部集中在南方电网,考虑到电解铝用电需求量大、持续不间断的特点,西南地区电解铝复产可能得等到丰水期限电压力缓解才能全面启动复产,更何况贵州、广西网电价格已上涨至6毛以上,复产的积极性就更低了。

其次今年能耗增量主要来自两个方面,一是后疫情阶段,全球经济复苏,带动国内出口需求及上游高耗能行业的需求,导致传统工业部门用电需求快速增长;二是新能源等新兴产业扩张需要大量传统能源来制造,例如光伏行业需要大量玻璃、硅料等上游都是高耗能行业,新旧能源转换初期仍然需要大量传统能源支持。后者是实现碳中和长期战略的主要领域,预计未来几年仍将保持高速增长,当前国内煤电为主的化石能源结构,这一领域的能耗需求仍然要保持,例如今年工信部放开了光伏玻璃扩产限制。而传统部门特别是出口部门明年继续维持高增长,则能耗压力仍然存在,对上游高耗能行业的用电限制就难以解除,即西南地区电解铝复产的空间就比较小,相反如果经济下行压力比较大,特别是出口部门大幅回落,即总需求回落,则限电压力缓解幅度就比较大,西南地区限电包括能耗双控减产的产能复产的空间就比较大,将形成需求差-限电退出-供应增的负反馈。

不过,全球疫情仍未结束,新毒株层出不穷,中国制造业的供应链优势仍然存在,预计出口部门仍然保持较高的需求;以及国内高层刊文表态要促进房地产公司行业平稳健康发展和良性循环,能源需求仍保持较高的预期,而长期碳中和战略占据能源结构的主导下,单位能耗下降压力仍然非常大,压制上游高耗能行业的扩张。因此,预计明年国内电力供应及能耗双控压力仍处于偏紧的局面,西南片区限电减产顺利实现完全复产的空间有难度,即便明年电解铝需求增速放缓情况下,高利润不一定能刺激供应增长,电解铝利润能够维持一阵。

扫一扫关注微信

扫一扫关注微信