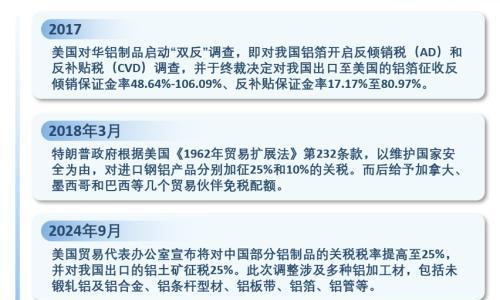

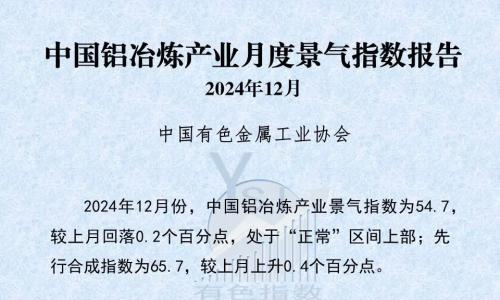

主要结论

近期,整体大宗商品市场异动频繁,以贵金属和铜为首的商品价格屡创新高。5月22日美联储会议纪要“偏鹰”,商品市场再度出现高位调整。另外,在海外制裁,以及各国诸如关税等政策的调整变化下,逐渐出现不同地区间的供需差异,放大担忧情绪,从而传导至价格,出现异动及不同市场上价格的分化。

就铝市场而言,当前基本面上疲态拖累价格,然而宏观政策面主导的看多情绪依然占据上风,趋势上建议铝市投资者顺应宏观大势,逆基本面小势,6月份铝价整体将呈现易涨难跌重心上移态势,下方聚焦21000元/吨整数关口支撑力度,短期将面向21500元/吨附近前高阻力,若突破将朝向更上方22000元/吨整数关口压力。

近期,整体大宗商品市场异动频繁,以贵金属和铜为首的商品价格屡创新高。5月22日美联储会议纪要“偏鹰”,商品市场再度出现高位调整。另外,在海外制裁,以及各国诸如关税等政策的调整变化下,逐渐出现不同地区间的供需差异,放大担忧情绪,从而传导至价格,出现异动及不同市场上价格的分化。

而在本轮以金银、铜为首的大宗商品异动中,铝价的上涨稍显缓和。截至5月28日,沪铝主力合约收于21190元/吨,2024年以来,沪铝涨幅达8.6%,远不及贵金属与铜的上涨幅度。

正文

宏观利多题材再现关注未来政策动向

在宏观情绪多变,市场资金的目光仍未离开大宗商品市场,特别是未来宏观面政策的利多题材再次显露的情况下,即使基本面有所趋弱,沪铝缓步向上的态势似乎还未停下脚步。

据报道,5月23日下午,中共中央总书记、国家主席、中央军委主席习近平在山东省济南市主持召开企业和专家座谈会并发表重要讲话。此次会议的参会企业包括国有企业、民营企业、外资企业、港澳台资企业、专精特新“小巨人”企业、个体工商户的代表。此次会议讨论所涉及的内容,也释放出一定的市场信号,得到了多方的关注。特别值得注意的是,会议上,深化电力体制改革的问题被首先讨论,企业和专家代表就其发表了意见和建议。

我国的电力体制改革自2015年展开至今,期间逐步实现了电力价格改革、推进电力市场化交易、推动电力交易机构独立规范运行,以及有序放开配售电业务。国家能源局新闻发言人提到,“下一步,将以适应新型能源体系、加快新型电力系统建设为导向,深化电力体制机制改革。一是健全多层次统一电力市场体系,稳步推进省(区、市)和区域电力市场建设,提升跨省跨区交易市场化程度,加强市场间衔接。二是加强电力交易品种间的衔接,持续完善中长期市场和辅助服务市场,积极稳妥推进现货市场建设。三是培育多元化市场主体,完善新能源和新兴市场主体参与电力市场机制。四是推进治理能力现代化,加强电力统筹规划和电力监管,持续加快电力法律法规制修订工作”。

从历史经验来看,以往总书记主持的重要企业座谈会所提出的议题,往往出现在内外环境变化的重要时点,并会为未来改革的方向和落脚点提供重要的指引。会议上“深化电力体制改革”的提出,再一次使得市场的目光聚焦,据香港万得通讯社报道,5月24日,电力板块集体活跃,水电、火电、虚拟电厂、风电、核电等涨幅居前。2024年以来,wind电力指数已经创近2年多以来新高。

电解铝被称为“凝固的电”,电力成本在电解铝冶炼总成本中占比达到三成以上,且目前我国电解铝产能大部分依靠火电生产。因此,未来电力体制改革的方向将很大程度上左右着电解铝冶炼成本的变化,从而传导至铝价。在实现“双碳”目标的背景下,随着电力体制改革的深化,高碳排的煤电价格或将很难有成本价格上的优势,在市场信号的释放下,未来“深化电力体制改革”将成为又一铝价的利多炒作题材。

铝基本面出现转弱迹象

从当下基本面情况来看,随着供应持续增加,需求进入淡季,以及铝锭去库节奏逐渐趋弱,铝基本面已经出现转弱的迹象。成本端,受到原材料氧化铝价格大幅上涨影响,5月电解铝冶炼成本明显抬升,而与此同时,铝价走势震荡为主,行业利润收窄。据SMM数据,截至5月22日,5月电解铝行业平均成本为17531元/吨,较4月上涨约710元/吨。由于5月铝价多数处于20000元/吨一线震荡,成本大幅上涨,行业平均利润收窄至3000元/吨附近,较4月平均利润下降约400元/吨。

云南复产仍在持续,国家统计局数据显示,4月,中国原铝(电解铝)产量为358万吨,同比增长7.2%。1-4月原铝产量为1424万吨,同比增长7.1%。4-5月的供应增量主要来源于云南电解铝产能的复产。据百川盈孚数据,截至5月16日,云南前期停产产能已实现复产约81万吨,电解铝供应持续增加,云南仍有约30万吨的复产空间将于未来6月逐步实现复产,预计6月供应端仍将有增量。铝进口盈利窗口维持关闭状态,海外铝价并不具备价格优势,难以流入国内形成补充。

“金3银4”的传统消费旺季,需求端并未展现出明显的亮点,旺季结束后,5月下游铝加工及消费逐渐由旺季向淡季转换,下游开工率回升放缓。据SMM数据,截至5月28日,国内铝下游加工龙头企业开工率为64.6%,近两个月内首次出现下滑。进入6月后,消费端的淡季特征将进一步显露,而政策支持下,家电、新能源汽车及光伏板块将继续支撑用铝需求。

“五一”假期后,库存出现正常节后累库,随后再次转变为去库状态,但整体来看,铝锭去库并不十分顺畅,且去库速度不及往年同期,至5月末,铝锭库存水平已经高于2023年同期,此前铝锭长期处于过去五年历史同期最低位的优势有所削弱。据SMM数据,截至5月27日,铝锭库存为78.1万吨,较5月23日增加1.3万吨,连续累库,铝棒库存为17.21万吨,较5月23日下降0.9万吨,维持去库,铝锭的连续累库将对铝价上涨逐渐形成牵制。此外,此前伦铝库存暴增后,其库存变化也成为市场关注焦点,将是影响内外铝价的又一潜在风险因素,需要关注LME涉及俄铝仓单的规则动向。

后市展望

就铝市场而言,当前基本面上疲态拖累价格,然而宏观政策面主导的看多情绪依然占据上风,趋势上建议铝市投资者顺应宏观大势,逆基本面小势,6月份铝价整体将呈现易涨难跌重心上移态势,下方聚焦21000元/吨整数关口支撑力度,短期将面向21500元/吨附近前高阻力,若突破将朝向更上方22000元/吨整数关口压力。

扫一扫关注微信

扫一扫关注微信

{kind=link}