7月7日国常会意外提及“降准”货币政策工具,7月9日央行随即实施全面降准0.5个百分点,释放近万亿基础货币。本次降准有望降低银行体系的负债成本,央行后续还将对银行有让利实体经济的要求,同时部分置换MLF、弥补流动性缺口,增加金融机构的长期资金占比,本愈发显示出我国货币政策“以我为主、稳字当头”的政策基调,操作愈发张弛有度,进一步明确了央行保持呵护的政策取向,而PPI的拐头向下以及基本面下行压力加大亦为宽松政策打开空间。

此次采取的是全面降准而非此前市场普遍猜测的定向降准,可谓“二度”超市场预期,形成的“预期差”效应强烈,有望对股、债以及商品均形成较为明显的推动作用,短期债市、黑色系商品尤为值得关注,同时谨慎股市反弹空间或有限。中长期看,随着经济基本面以及产业面为核心的定价逻辑回归,不宜对本次因降准产生提振效应的持续性过度乐观。

一、事件

7月9日,央行发布消息称,为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。此次降准为全面降准,除已执行5%存款准备金率的部分县域法人金融机构外,对其他金融机构普遍下调存款准备金率0.5个百分点,降准释放长期资金约1万亿元。本次下调后,金融机构加权平均存款准备金率为8.9%。

二、为何降准?

时隔一年之后,7月7日国常会突施“冷箭”再提降准工具作为应对国际大宗商品价格上涨、助困实体经济的一系列举措之一,随后7月9日央行迅速宣布全面降准,将释出万亿资金,旨在发挥置换MLF和稳经济的一石二鸟之用,此次采取的是全面降准而非此前市场普遍猜测的定向降准,可谓“二度”大幅超出市场预期。

1、着力降低中小企融资成本

按照国务院常务会议的部署,此次降准主要是为了对冲大宗商品价格上涨对企业生产经营的影响,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。本次降准效果是降低银行体系的负债成本,央行后续还将对银行有让利实体经济的要求,加大对中小微企业、个体工商户、乡村振兴等领域的定向支持。

从上半年年国内工业品涨价来看,一方面来自于铁矿石等原材料成本上升带动黑色金属行业价格上涨,其次国际原油价格波动上行带动国内石油相关行业价格上涨,最后以铜铝为代表的国际有色金属价格上涨带动国内有色金属行业价格的普遍上涨。央行表示,今年以来部分大宗商品价格持续上涨,一些小微企业面临成本上升等经营困难,央行坚持货币政策的稳定性、有效性,不搞大水漫灌,而是精准发力,加大对小微企业的支持力度,切实降低中小微企业的平均融资成本。

2、PPI见顶回落打开政策空间

稍早公布的6月物价数据显示,CPI同比上涨1.1%,低于市场预期的1.3%,PPI同比上涨8.8%,符合市场预期,不过已从上月高位回落。尽管PPI环比仍然正增长,但考虑基期、下游承受能力、政策打击等诸多因素影响,大宗商品持续快速上涨动力不足,后续PPI同比增速继续放缓的概率较大。CPI以及PPI涨幅双双收窄,为宽松政策打开空间,也反映了决策层在后疫情时期对冲经济放缓风险的思路,将主要采取结构性政策组合拳应对结构性通胀背后的问题。

3、下半年经济下行压力增大

央行货币政策委员会二季度例会指出,当前我国经济运行稳中加固、稳中向好,但国内外环境依然复杂严峻,要加强国内外经济形势的研判分析,加强国际宏观经济政策协调,防范外部冲击。此次降准落地迅速超出市场预期,同时6月金融数据表明微观经济正在趋冷,降准属于预调措施;同时货币体系的基础货币增长能力不足,决定降准是对冲性质,因此并不会带来货币增长回升持续。

4、MLF存量巨大,亟待置换缓解银行压力

央行表态稳健货币政策取向没有改变,疫情以来坚持实施正常货币政策,2020年5月以后力度就逐渐转为常态,随着今年上半年回归疫情前的常态,此次降准是货币政策回归常态后的常规操作。释放的一部分资金将被金融机构用于归还到期的MLF,还有一部分资金被金融机构用于弥补7月中下旬税期高峰带来的流动性缺口,增加金融机构的长期资金占比,银行体系流动性总量仍将保持基本稳定。截至6月末,MLF余额达到历史最高水平5.4万亿元,尤其下半年到期量达到4.15万亿,未来银行系统基础货币耗损面临巨大压力,随着本次近万亿降准资金补充,后续央行在MLF对冲管理方面更显得游刃有余,利于优化资金结构,鼓励和引导金融机构进一步降低实体经济融资成本,为企业生产经营和经济平稳运行创造一个适宜的利率水平。

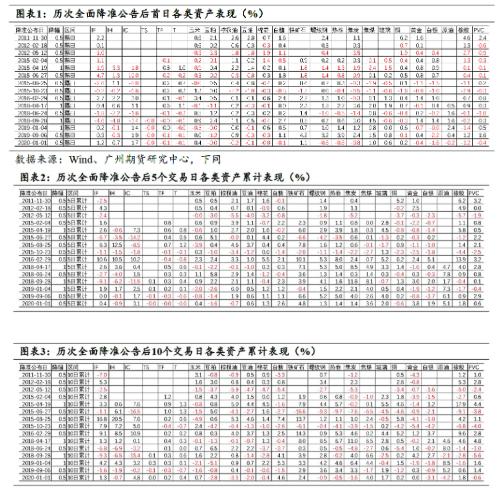

三、降准后市场如何表现?

本次降准愈发显示出我国货币政策“以我为主、稳字当头”的政策基调,操作愈发张弛有度,进一步明确了央行保持呵护的政策取向,市场对通胀担忧引起货币政策收紧预期大幅降温。尤其是本次降准“二次”超预期,产生的“预期差”极为强烈,短期看对于金融市场情绪带来极大的提振,将有利于各类资产上涨。

具体从近10年来央行实行的15次全面降准看,短期股市、债市以及商品市场表现明显分化。历史经验表明,降准公告后首日股市反而跌多涨少,即使随后一、两周的累计表现而言,亦胜率不高。债市表现整体优异,除降准公告首日多数呈现利多出尽式疲弱外,随后5-10个交易日的累计表现喜人,一定程度反映期间经济下行压力渐增以及宽松周期的启动预期。大宗商品方面,一个较为明显的特征是与房地产相关的大宗商品表现抢眼,特别是直接相关的铁矿石、螺纹钢等商品多数情况下涨幅显著,其余相关度较高的玻璃、PVC等商品亦表现良好,可能与市场对宽松预期带来的短期房地产乐观情绪有关。

总体而言,与以往相比,本次降准带来的“预期差”较为强烈,短期有望对股、债以及商品均形成较为明显的推动作用,债市、黑色系商品尤为值得关注,不过同时需谨慎股市反弹空间或有限。中长期看,随着经济基本面以及产业面为核心的定价逻辑回归,不宜对本次因降准产生提振效应的持续性过度乐观。

扫一扫关注微信

扫一扫关注微信