行情回顾及展望

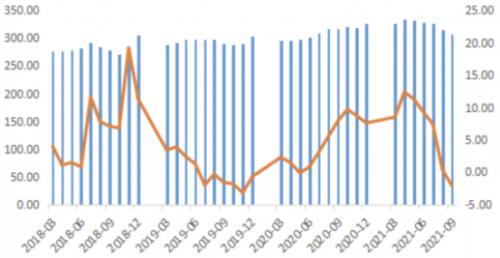

国庆节后沪铝走势强劲,10月18日,沪铝主力创下15年新高24695元/吨,较9月底上涨2130元/吨,涨幅高达9.44%。但是10月20日受煤炭价格管控消息拖累,沪铝主力大幅回调6.3%至22805元/吨。现货价格与期价走势基本一致。至10月21日收盘,期货主力收于22910元/吨,当日现货价为23340元/吨。笔者认为本轮下行空间有限,沪铝在供给收缩以及成本抬升的逻辑下,预计四季度依旧偏强震荡运行。

图表1:上期所铝期货主力合约及现货走势图单位:元/吨

1.

限电情况分析

1.1能耗双控对铝供给端的影响

2021年能耗双控未达标一级预警省份为青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏,未达标省份限产措施将进一步趋严,其中电解铝作为高耗能品种受到重点监管。限产导致电解铝产量连续5个月下滑,9月电解铝产量为308万吨,同比回落2.1%。

云南新的限产通知中要求9-12月电解铝月均产量不超过8月份产量,前期停产产能复产无望。9月中旬广西再度要求区域内电解铝企业自九月开始用电负荷在1-6月平均基础上降低35%,10月份青海(产量占比6.7%)和宁夏(产量占比3.04%)加入限产行列,或将导致电解铝进一步减产。电解铝复产周期长,减产产能短期难以恢复。国内电解铝的产能指标天花板确定,能耗双控政策持续发酵,叠加海外能源危机,铝市供给持续收缩。

1.2能耗双控对铝需求端的影响

近期限电向下游蔓延,使得短期内电解铝消费急剧收缩,铝加工环节开工率明显回落,国内库存持续累库。据SMM数据9月24日当周,铝材企业开工率下降3.3个百分点,至63.9%,同比大幅回落14%。

截至10月14日,电解铝社会库存连续五周累库,SMM统计国内电解铝社会库存88.37万吨,较9月13日累库11.6万吨。不过,下游加工企业的限产为短期限电所致,随着电力供应的恢复,下游企业将会优先复产,累库并不能使铝价承压。整体需求来看,当前下游实际生产情况受到限电影响旺季不旺,房地产竣工周期托底需求。

1.3能耗双控对铝供给端的影响大于需求端

在9个双控不达标的省份中,青海、宁夏、广西、新疆、云南为电解铝产区,电解铝运行产能占全国运行产能超40%,消费端这九个省份铝材产量占全国比例为28%。随着北方气温逐渐转冷,步入北方采暖季,限电限产影响有所扩大,将继续冲击电解铝的生产供给。

数据来源:SMM WIND福能期货研究院

2.

电价上调促使电解铝成本抬升

近期电力能源保供形势严峻,10月11日,发改委印发《关于进一步深化燃煤发电上网电价市场化改革的通知》,宣布高耗能行业电价取消浮动限制。

近期原材料氧化铝及动力煤价格持续上涨,铝价受成本抬高下方支撑加强。经测算,铝行业完全成本在16726元/吨,电解铝单吨即时盈利在5914元/吨。电力成本是电解铝生产成本中最主要成本,占电解铝生产成本的30-40%之间。内蒙古率先上调高耗能行业电价,其中电解铝行业用电上调0.3元。一吨电解铝平均需要13500度电,冶炼成本将上升4050元。然而内蒙电解铝产量占全国总产量的15%左右,产量占比不算大,叠加近70%的铝厂使用自备电进行生产,因此直接冲击铝价有限。预计后期上调电价将逐步扩大到全国范围,电解铝成本抬升。

图表.3:电解铝成本及利润

数据来源:SMM WIND福能期货研究院

3.

策略

整体来看,成本不断抬升下方支撑强劲是铝价上行的重要因素,能耗双控对供应端的影响大于需求端,基本面较强。值得注意的是,煤炭价格调控及短期需求下降较快对铝价有所抑制。展望四季度,预计铝价震荡偏强运行,震荡区间为2.15-2.5万,持续关注限电政策及累库持续性。

推荐逢低铝价买入牛市看涨价差策略。参考操作:若近期al2112价格震荡,则在al2112价格接近22000时,买入al2112-c-22000,同时卖出相同数量al2112-c-24000。

期权到期时若al2112价格小于22000,看涨期权均不行权,每手最大亏损=低行权价期权费-高行权价期权费。若al2112价格上涨,在涨至24000时达到最大盈利=高行权价-低行权价-(低行权价期权费-高行权价期权费)。策略优势在于低成本且风险有限。缺点在于al2112价格超过24000时,策略的盈利不会继续增加。

扫一扫关注微信

扫一扫关注微信